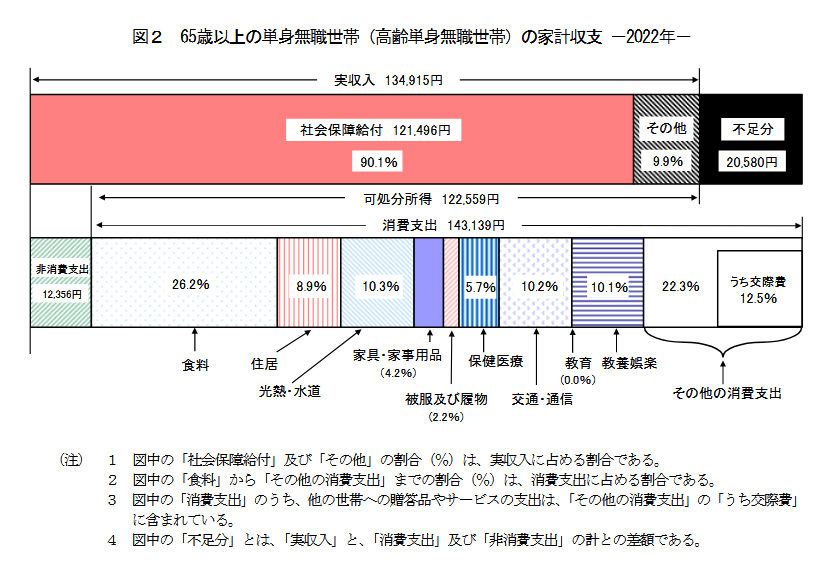

総務省統計局が公表した「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯の消費支出は「14万3139円/月」です。

上記のグラフを見ると、平均的な老後のひとり暮らしの生活費の目安は、ひと月15万円程度ということがわかります。

これはあくまでも平均値ではありますが、今回はこの「15万円」を目安とし「年金収入でひと月15万円を超える人」の割合を男性に絞って見ていきます。

1.「年金制度」仕組みの確認

最初に、年金の仕組みについて確認しておきましょう。

日本の公的年金制度は、「国民年金」と「厚生年金」の2階建て構造になっています。

2/5

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

1.1 国民年金:1階部分

- 加入対象:原則、日本に住む20歳から60歳未満の方

- 保険料:1万6520円(※1):全員一律、年度ごとに見直しあり

- 年金額:6万6250 円(※2)✕調整率:未納期間がある場合は減額調整

※1:2023年度の月額

※2:2023年度の月額:40年間年金保険料を納付した場合に受け取れる「満額」

1.2 厚生年金:2階部分

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制(報酬により決定)

- 年金額:加入期間や納付保険料により決定(国民年金に上乗せ支給)

現役時代にどちらの年金制度に加入しているかで、老後に受け取る金額が大きく変わります。

国民年金の保険料は「一律」であるのに対し、厚生年金は「報酬比例制(報酬により決定)」です。厚生年金は、毎月の給与や賞与に対して所定の適用率を乗じて保険料を決定するため、人によって保険料が異なる仕組みです。

保険料が違えば、老後の年金額も違ってきます。つまり、厚生年金の受給額は、現役時代の収入に大きく影響されるということになります。