投資信託協会は、新NISAの成長投資枠の商品を公表しました(2023年6月21日公表)。

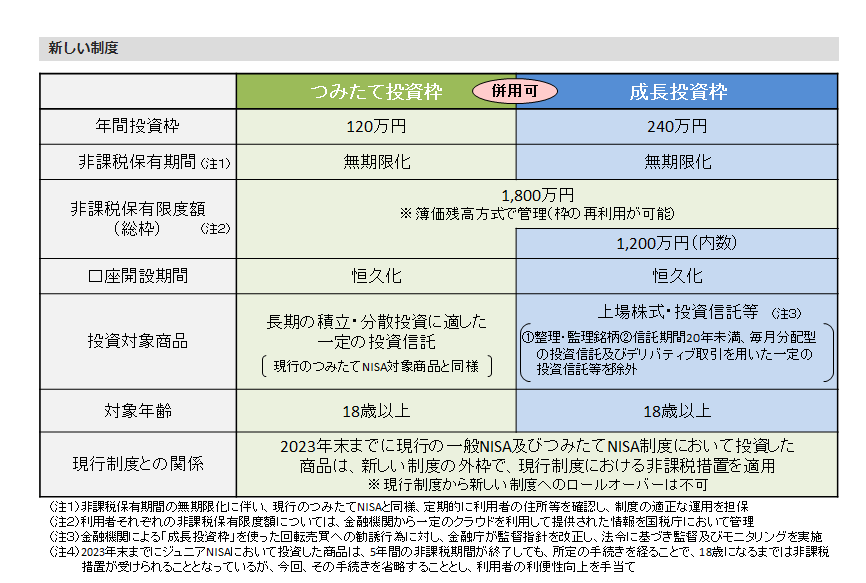

2024年の1月から新NISAがスタートします。NISAとは、投資した有価証券の売買益や配当・利子収入に本来かかる税金20.315%(2023年6月時点)が非課税になる制度です。既に同制度自体は存在しますが、2024年からさらに制度が拡充されます。

既存のNISAとの大きな変更点は以下の3つです。

- 年間投資枠の拡大

- 非課税保有期間の無期限化

- 売却後には非課税保有限度額内の投資枠が翌年復活

また、新NISA全体の投資限度額は元本ベースで1800万円となります。先程の1と2の変化や、簿価ベース(途中売却しない場合は投資元本の総額に相当)1800万円という限度額により、新NISAのつみたて投資枠を活用するだけで、老後に向けて2000万円の資産を築くことも可能になるでしょう。

そこで今回は、新NISAを想定して、年齢別に老後に2000万円を築くためのシミュレーションをしてみました。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

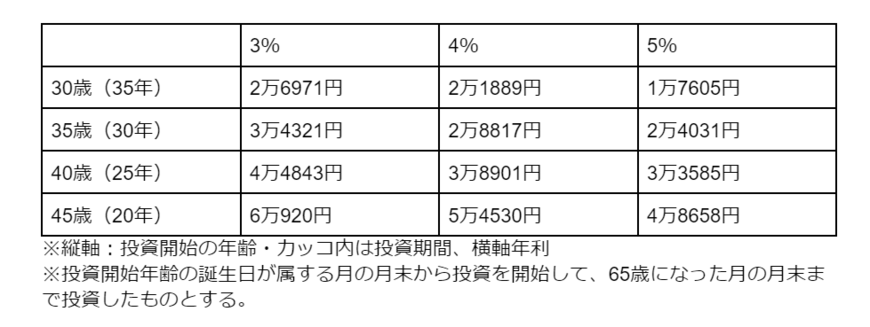

新NISA【年代別】65歳までに2000万円の資産を築くために必要な積立額とは?

まずは、30~40歳代において65歳で2000万円を貯めるために必要な積立額をシミュレーションしました。最終的に形成できる資産額は、積み立ての期間が長いほど、そして年利が高いほど大きくなります。

ここでは「年利3~5%」、年代を「30歳、35歳、40歳、45歳」で積み立てを開始したケースでシミュレーションしました。その結果、各条件において必要な積立額は次の通りです。

【図表1】年齢別・年利別で65歳で2000万円に達するために必要なひと月あたりの積立額2/4

出所:AM One「資産運用かんたんシミュレーション」をもとに筆者作成

30歳から投資を始めれば、比較的低リスクな運用となる年利3%程度でも、月々2万7000円ほど積み立てていけば、2000万円の資産を築けるという計算結果にあります。

一方で、45歳からでは投資期間が20年しかないため、年利3%では6万円以上を積み立てる必要があります。株式投信などで少々リスクを取り、年利5%で運用できれば5万円以内の積立額でも2000万円に到達する場合もあるでしょう。

新NISAの上限額は簿価(途中売却や再投資を行わない場合は、投資元本の合計額)で1800万円なので、これでも新NISAの枠組みの中で2000万円を形成できます。

実際にはリスクがあり、また何%で運用できるかわかりませんが、目安の一つとなるでしょう。