【年利・積立額別】40~65歳の積立投資をシミュレーション

続いては積立額別にシミュレーションをしました。いずれも40歳から投資を開始するものとし、年利は3%としたときの、月々の積立金額別の65歳時点の資産総額です。

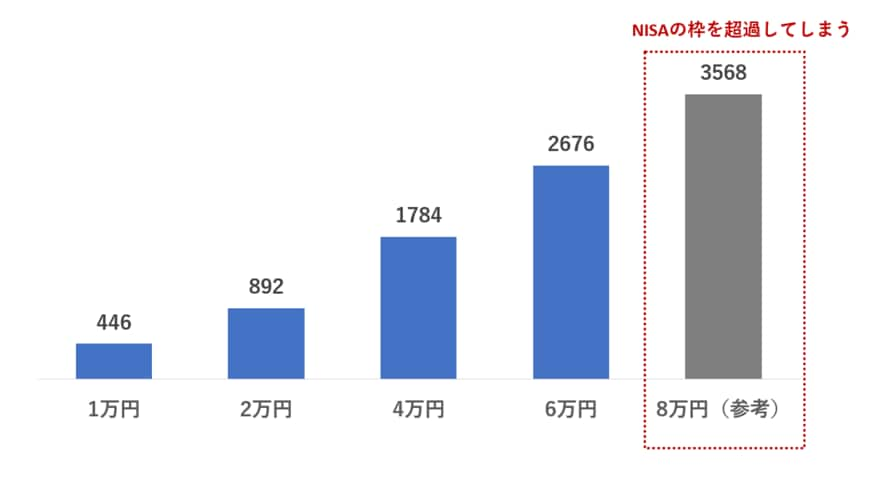

【図表2】40歳・年利3%の積立額別の資産額シミュレーション(単位:万円)3/4

出所:金融庁「資産運用シミュレーション」をもとに筆者作成

【図表2】では「1、2、4、6、8万円」の積立額で試算していますが、40歳代から投資する場合、月々の投資額を2万円ずつ増やすと、最終的な資産額は約900万円ずつ増えていることがわかります。

なお、ここで気を付けたいのはNISAの総額1800万円という上限です。40歳の場合は、月々6万円ずつ拠出すると25年間の投資総額が1800万円となります。従ってそれ以上月々の投資額を増やすと、投資期間の途中でNISAの限度額を使い切ってしまいます。

そうすると投資の一部はNISA以外で投資をする必要があり、その部分の利益には税金が発生します。このように月々の投資額を増やす場合には、NISAの限度額に注意しましょう。

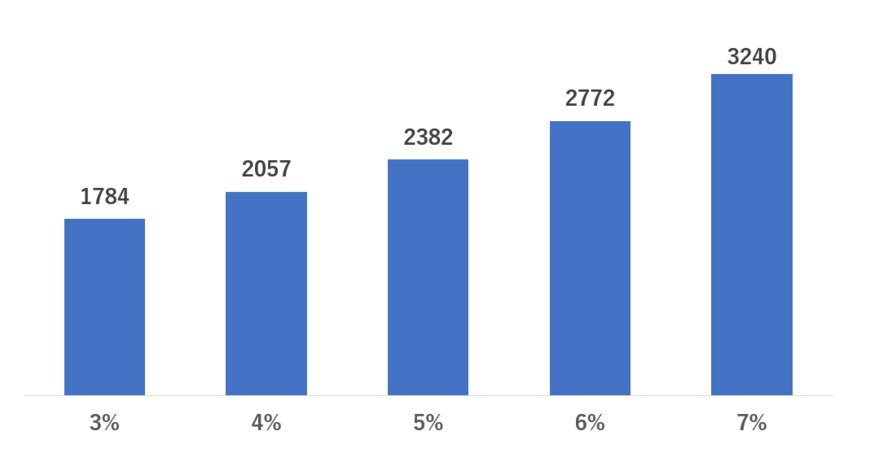

つづいて、年利の変化のインパクトをみてみましょう。たとえば40歳から投資を開始するとして、積立額を4万円としたときの、年利ごとの65歳時点の資産額は次の通りとなります。

【図表3】40歳・積立額4万円のときの年利別の資産額シミュレーション(単位:万円)4/4

出所:金融庁「資産運用シミュレーション」をもとに筆者作成

【図表3】で確認すると、年利が上がるほど、シミュレーション上は最終的な資産額を増やすことができます。

基本的に年利はリスクの高さと相関関係があるので、株式などより高いリスクの資産へ積極的に投資をすれば、年利を高めて、長期で見たときに早いペースで資産を拡大できる可能性があります。

ただし、リスクの高い投資はそれだけ損失リスクも高いので、いたずらに高いリスクを取って大きな損失を出さないよう、慎重に投資先を選ぶことが大切です。

早めに投資を始めれば少額でも大きな資産を形成できる可能性も

新NISAは非課税期間が無期限のため、若い時から投資を開始しても、NISAの枠組みの中で老後に向けた資産形成が可能になります。投資総額も1800万円と従来より拡大しているため、NISAに沿って投資をすれば、高いリスクを取らずとも老後に向けて2000万円の資産形成ができる場合もあるでしょう。

また、若いうちから新NISAでの投資を開始したほうが、月々の投資額を抑えてかつ低リスクな安定運用でも老後の資産2000万円を構築しやすくなります。

つみたて投資は毎月定額で有価証券を買い付ける方法であり、投資開始タイミングもあまり気にする必要がありません。少しでも余裕資金がある人は、少額でもいいのでつみたて投資を検討してみるといいでしょう。

参考資料

宮野 茉莉子