2.【老齢年金世代の平均値】65歳以降世帯「みんなの貯蓄」

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」から、世帯主が65歳以上の二人以上世帯の貯蓄現在高を確認していきましょう。

4/8

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

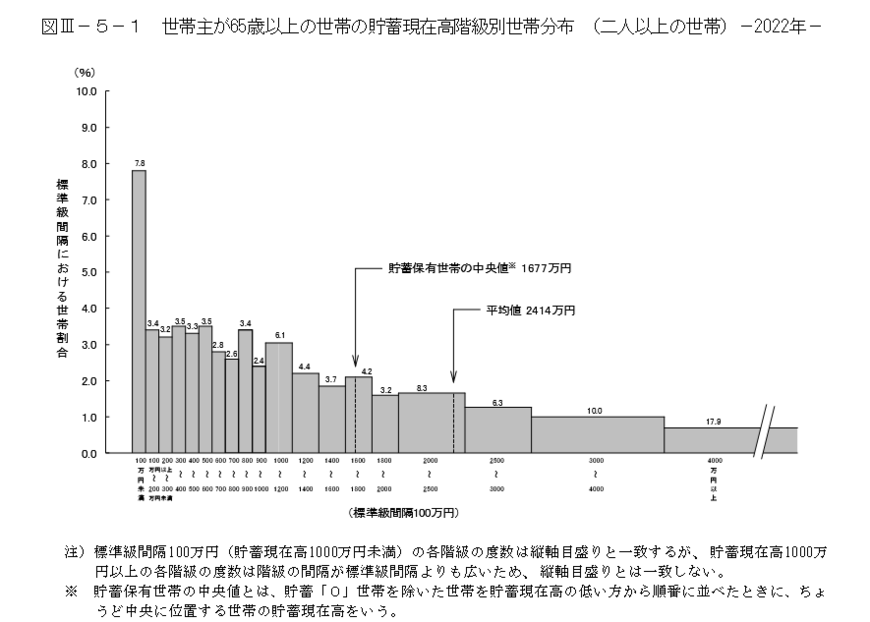

世帯主が65歳以上の二人以上世帯の全体の貯蓄平均は2414万円、中央値は1677万円となっています。平均値は一部の数字によって大きく変化するため、ここでは実態に近い中央値を参考にしておきましょう。

2000万円以上の世帯が、全体の42.5%と4分の1を占めている一方で、300万円未満の世帯は全体の14.4%と、貯蓄格差が見られますね。退職金を老後資金へ充てる方もいらっしゃいますが、若いうちから計画的に準備をすることが中央値、そして平均値までの貯蓄額を貯められる近道になるでしょう。

3.【老齢年金世代の平均値】65歳以上・リタイア世帯の「貯蓄額」

では、65歳以上世帯の貯蓄事情を無職の「リタイア世帯」だけに絞って見ていきましょう。

5/8

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

直近5年間を見ると、65歳以上世帯の貯蓄事情に大きな変化はありません。

内訳を見ていくと約6割以上を定期性預貯金と通貨性預貯金が占めていることがわかりますね。必要なときにすぐに引き出すことができる預貯金は、ある程度必要でしょう。

現役世代の方で、資産配分がこのデータと同じような割合になっている方はいませんか。現在の日本は「超」低金利。銀行にお金を預けていてもお金はあまり増えていきません。

もし、老後資金として預貯金にお金を貯めているのであれば、預貯金以外の方法を検討することをおすすめします。1%にも満たない低金利預金では、効率よく資産を増やしていくことができません。

ある程度のリスクは許容しなければいけませんが、インフレによって実質的に資産が目減りしていく預貯金に置いておくこともリスクのように思います。

適切な運用商品を選べば、長い時間をかけてリスク自体を分散することも可能です。まずは、預貯金以外の金融商品について、仕組みやメリット・デメリットをリサーチするところから始めてみてはいかがでしょうか。

4.【老齢年金世代の平均値】65歳以上・リタイア世帯「月の生活費」

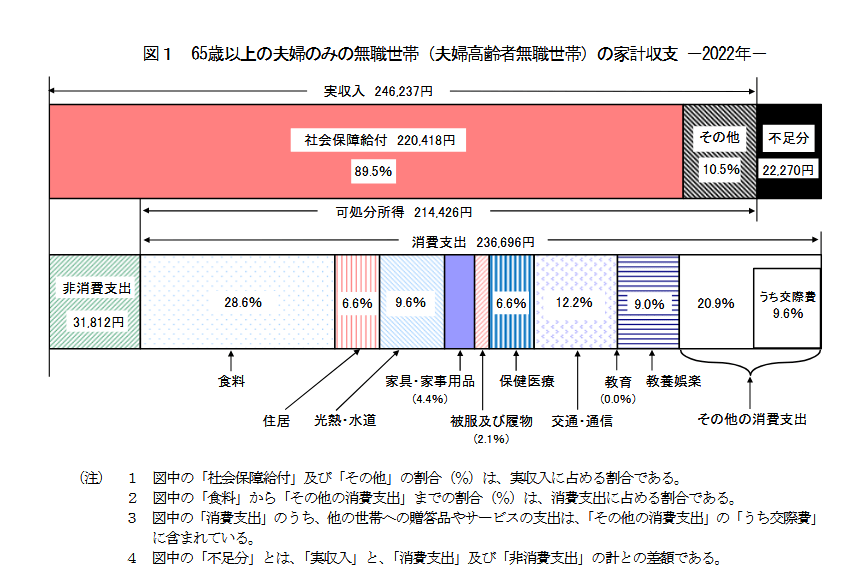

次に、総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」をもとに、「65歳以上の夫婦のみの無職世帯」の家計収支をみていきましょう。

6/8

出所:総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

実収入24万6237円に対して支出合計は26万8508円となり、毎月2万2271円の赤字になっています。

実収入や支出はあくまでも”平均値”ですが、いまのシニアの”平均的な家計収支”として参考になりますね。

年金受給額が大きく跳ね上がることはありませんが、物価の上昇はハイペースです。最近の値上げラッシュによって支出は増える一方ですよね。

このようなインフレにも対応できるよう、やはり年金以外の資産づくりは必須といえるでしょう。