以前、「老後資金が足りないから投資で増やそう」というのは危険だから、働いて稼ぎましょう、という話をしました。

投資で稼ごうとガツガツすると、思わぬ損をしてしまうリスクもあります。しかし、働いて稼ぐ分にはリスクはありません。

今回は、「老後資金が足りないなら支出を見直そう」という視点からお話ししましょう。

ケチケチすることを考える前に、大きな支出項目について、本当に必要なのか否かをゼロベースで見直してみよう、というわけです。生活そのものを見直す、というイメージですね。

無理して家計簿をつける必要はありません。銀行の通帳の引き落とし実績とクレジットカードの利用明細があれば、とりあえずの検討項目を洗い出すことができるでしょう。

では、具体的に見ていきます。

家計の見直しポイントその1. 「保険」

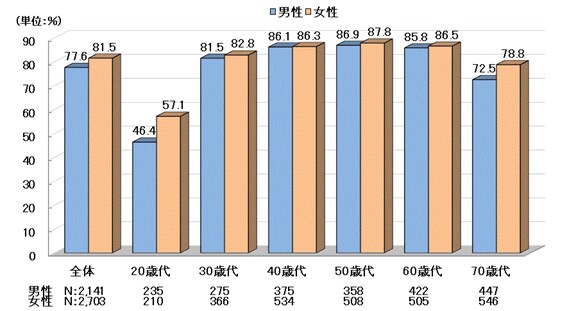

生命保険文化センターが公表する「生活保障に関する調査(2022(令和4)年度)」調査結果によると、20歳代~70歳代までの男女の約8割が生命保険に加入中です。

20歳代では5割前後とやや低めですが、40歳代~60歳代は男女ともに85.0%を超えていますね。

「日本人の保険好き」を如実に表すデータと言えるでしょう。

さて、保険に加入していると何となく安心だ、ということなのかもしれませんが、「本当に必要な保険」と「実は不要な保険」があります。

世帯の状況に応じて、一度しっかり見直してみましょう。

「保険契約」を俯瞰すると、払った保険料より受け取る保険金のほうが少ないので、契約者全体としては損をしていることになります。保険会社のコストと利益を契約者が負担しているわけですから。

まずは、本当に必要な保険にだけ加入し、それ以外の保険加入は整理してみましょう。不要な保険に支払う予定だった保険料を貯蓄に回していけたらよいですね。

その保険、本当に必要?

本当に必要な保険というのは、「起きる確率は低いけれど、起きたら非常に困った事態に陥る」というリスクに備えるものだと筆者は考えます。

退職後の高齢者が生命保険に加入して保険料を払っている、という話を聞くことも多いですね。でも、その生命保険は本当に必要でしょうか。

働き盛りのサラリーマン世帯と退職金をもらって年金生活をしているシニア世帯では、万が一のことがあった場合、残された家族にかかる負担の程度は違います。

退職金の相続や、遺族年金の受給状況しだいでは、生命保険が不要となる世帯も少なくないでしょう。

シングルの人に、生命保険は不要であると筆者は考えます。また、「夫婦ともに正規雇用、かつ子どもがいない」という場合も、生命保険の必要性は極めて低いでしょう。

もちろん、上記に挙げた他にも状況に応じて必要な保険の大きさが異なります。ぜひ一度じっくり見直してみるとよいですね。

もっとも、保険契約は解約すると損が出る場合も多いです。「払済保険(※)」への変更を、保険会社と相談してみるのも一つの手でしょう。

※払済保険(はらいずみほけん)とは?

今後、保険料の払い込みをやめる代わり、将来受け取る保険金が減額されるしくみ。