住宅を新たに購入する際には、ほとんどの方が住宅ローンを利用していると思います。

そのためそろそろ新築のマイホームが欲しいと思った時に最初に気になるのが「どれくらいの年収があれば住宅ローンを組むことができ、無理なく月々のローンの返済ができるのか」ということではないでしょうか。

マイホームの購入は一生のうちでもそう何度もあるわけではないので、絶対に失敗しないようにしたいものです。

そこでこの記事では、世帯年収600万円の方が新築戸建てを購入できるのか、そして購入する場合の住宅ローンの注意点について最新のデータを使って詳しく紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新築戸建てを購入するために必要な年収はどれくらい?

国土交通省の最新データによれば、全国で注文住宅を建てた方の平均世帯年収は779万円(三大都市圏では909万円)となっています。

しかし全体の25.3%が世帯年収600~800万円で最も多くなっていて、次いで400~600万円の方が22.0%を占め、両者を合わせると全体の5割近くになります。

したがって世帯年収が600万円であれば、無理をしない範囲で新築の注文住宅が購入できることがわかります。

住宅ローンの平均返済額はどれくらい?

一方、住宅ローンの平均返済額はどれくらいになるのでしょうか。

国土交通省の住宅市場動向調査によると、令和3年度の住宅ローンの年間返済額の全国平均値は、注文住宅の場合139万4000円(三大都市圏169万1000円、首都圏200万円)となっていて、全体の49.2%が100万円以上150万円未満となっています。

これは月々の返済額にすると約11万6000円(139万4000円÷12)となり、生活費や子供の教育費、交際費などのその他の支出を考えると決して安い金額ではないので、事前に綿密な資金計画を立てておく必要があるといえます。

住宅ローンの借入が可能な額はどれくらい?返済負担率とは?

一般的には住宅ローンの借り入れが可能な額は、年収の5~6倍程度が上限といわれています。

すなわち世帯年収が600万円であれば、3000~3600万円の借り入れが可能ということになります。

ただし3000~3600万円の借り入れをした場合には、実際の返済額はそれに金利分が加算されるので注意が必要です。

これについては後で詳しく説明します。

しかしこれはあくまでも目安であり、住宅ローンを組む際には「返済負担率」を考慮しなければなりません。

返済負担率とは年収に占める年間のローン返済額の割合のことで、「返済負担率=年間のローン返済額÷年収×100」で計算します。

融資可能な返済負担率は金融機関によっても異なりますが、概ね30~35%が上限とされていて、無理なく返済可能なのは20~25%といわれています。

そこで前述した年間の住宅ローン返済額が139万4000円で年収が600万円の場合の返済負担率を計算してみると、139万4000円÷600万円×100=23.2%となり、金融機関からは概ね安全であると評価されます。(ただし他にローンの返済がない場合)

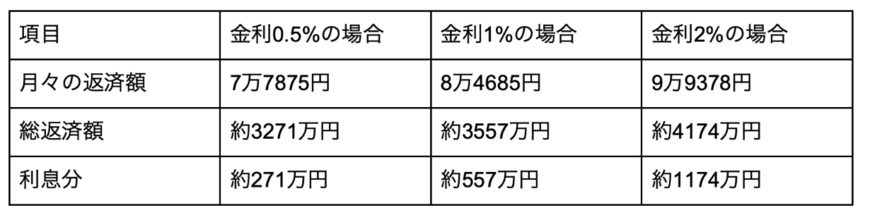

一方では、住宅ローンは同じ借入額であったとしても金利によって月々の返済額が変わってしまうので注意が必要です。

たとえば金融機関から3000万円の借り入れをして35年で返済する場合の毎月の返済額は、金利の違いにより次の【表1】のように異なります。(元利均等返済の場合)

金利が2%の場合には、利息だけで1000万円を超えてしまいます。

また元利均等返済とは毎月の返済額が一定で、返済が進むほど元金の割合が増えていく返済方式のことをいいます。

これに対して元金均等返済とは元金の返済額が一定で、返済が進むほど毎月の支払額が減っていく返済方式です。