2024年から新NISAがはじまる予定です。

NISAは、通常運用益に約2割かかる税金が非課税になる制度です。同じようにiDeCoも運用益が非課税になる制度であり、老後資金対策としてNISAやiDeCoを検討している方もいるのではないでしょうか。

少子高齢化、また人生100年時代といわれる現代においては年金や老後不安がさけばれますが、一方で「NISAやiDeCoといった資産運用をすれば大丈夫」と考える方もいるでしょう。

低金利の現代において、NISAやiDeCoは老後資金対策として有効ですが、資産運用さえすれば安心とは言い切れない部分もあります。

今回は現代の60歳代の貯蓄額を確認しながら、老後対策に必要なポイントを考えていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

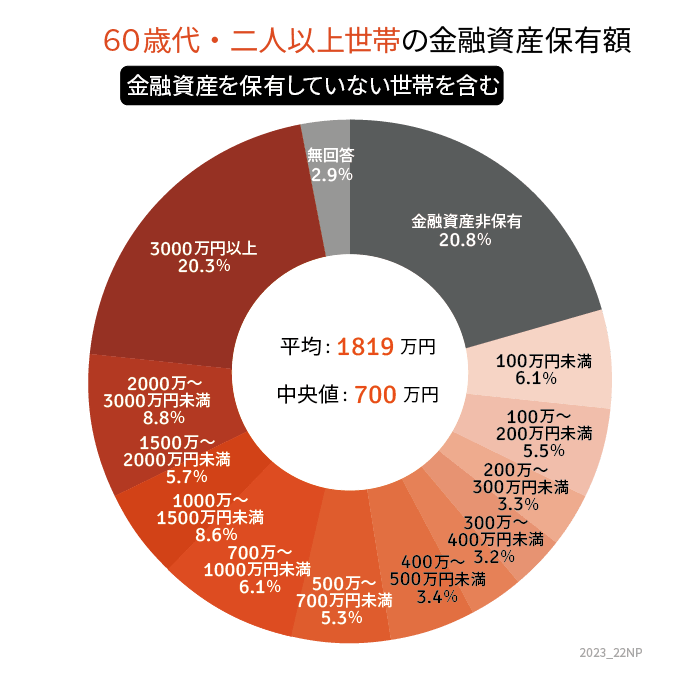

60歳代「貯蓄額」平均と中央値とは

まずは現代の60歳代はどれくらい貯蓄を保有しているのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上上世帯調査](令和4年)」をもとに、最新の60歳代・二人以上世帯の貯蓄を確認しましょう。

60歳代・二人以上世帯の貯蓄平均と中央値

- 平均:1819万円

- 中央値:700万円

2019年に「老後2000万円問題」が話題となりましたが、60歳代の貯蓄は平均が2000万円近くにはなったものの届きませんでした。

平均は一部の富裕層に影響されます。より実態に近い中央値は700万円と大きく下がりました。

上記を見ると2000万円を達成しているのは29.1%となっています。つまり、現代の60歳代でも二人以上世帯の約7割は貯蓄2000万円以下だとわかります。

【NISAとiDeCo】現役世代では積立投資が人気に

低金利、かつ少子高齢化により年金受給額が減る可能性のある現代において、NISAやiDeCoで老後資金対策をしようと考える方もいるでしょう。

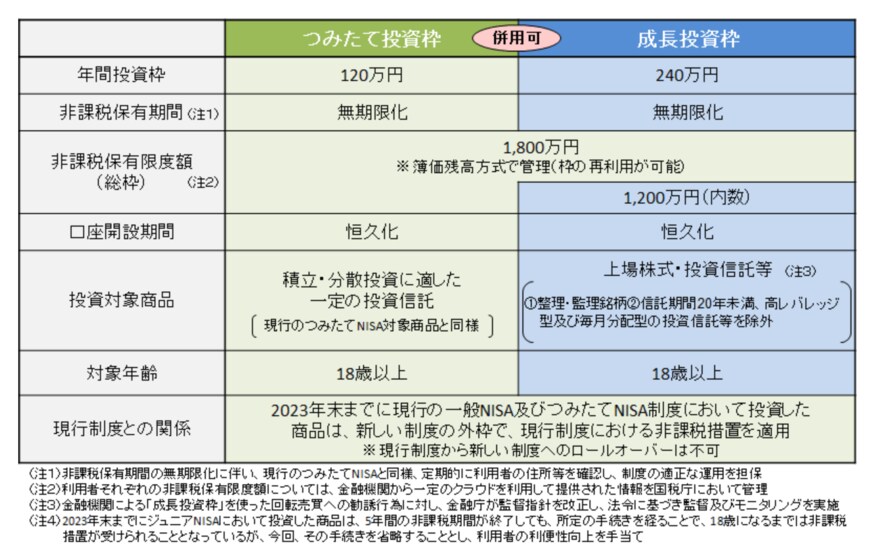

2024年からNISAは以下のような新NISAへ変わる予定です。

2/3

出所:金融庁「新しいNISA」

新NISA「成長投資枠」

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託等

新NISA「つみたて投資枠」

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

年間投資上限額が増え、非課税保有期間が無期限となり、長期的な資産形成が可能となります。

NISA制度でも現役世代に人気なのが現行の「つみたてNISA」です。

日本証券業協会の「NISA口座開設・利用状況調査結果 (2022年12月31日現在)について」によれば、年代別のつみたてNISA口座数をみると、多い順に30歳代で164万口座、40歳代で124万口座、20歳代で113万口座となっています。

積立投資は毎月一定額を積み立てる運用で、長期間運用することで利息に利息がつく複利の効果が期待できます。新NISAでは「つみたて投資枠」になる予定です。

iDeCoも同じように積立投資ですが、「個人型確定拠出年金」というように確定拠出年金法に基づいて実施されている「私的年金制度」です。

iDeCoがNISAと大きく違う点としては、原則60歳以降にならないと受け取れないという点があります。その他にもiDeCoは掛け金が全額所得控除の対象となるなど、税制上のメリットがあります。