理想とするセカンドライフを思い描くにあたって、老後に向けた貯蓄や年金受給額が気になる、という人も多いのではないでしょうか。

新しい時代のセカンドライフ像は未だイメージが固まっていません。

直近では、政府が発表した骨太の方針の中で、「日本社会が昔から続けてきた終身雇用や、年功序列の制度を見直して労働市場の流動化を進める」という方針も打ち出されています。

社会背景の変容によって、今後の老後生活はどうなるのか、不安は募るばかりです。

さまざまなことを気にし始めるとキリがありませんが、まずは現状を把握し、新しい世代のライフプラン像を思い描いてみてはいかがでしょうか。

1. 65歳以上「無職夫婦」の貯蓄額を推察

65歳以上の無職夫婦の貯蓄状況を推察するために、家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)の調査結果を【図表1】にまとめてみました。

60歳代の平均は1819万円。退職金を手にする人が多いため、平均値が高くなりがちです。

70歳代の貯蓄ボリュームゾーンが1000万円以上となっているのは、退職金の残高とみて良いでしょう。

平均値は偏りがあるとよく指摘されますが、この調査結果に限ってみると、平均値と中央値の差は退職金の有無と見てもよさそうです。

65歳以上の無職世帯の貯蓄平均値は、60歳代と70歳代の貯蓄ボリュームゾーンを鑑みると、概ね1000万円以上と推察されます。

2. 平均的な年金の月額

続いて厚生労働省年金局がまとめた「令和3年度厚生年金保険・国民年金事業の概況」をもとに、現在の平均的な年金の受給額を確認してみましょう。

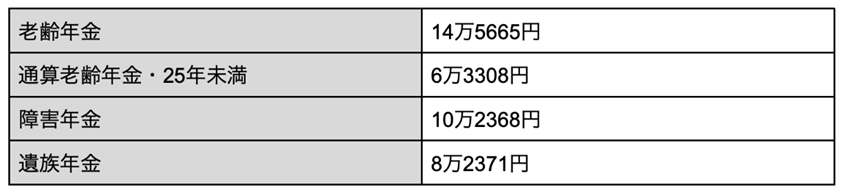

2.1 厚生年金

2/4

出所:厚生労働省の資料データを参考に筆者作成

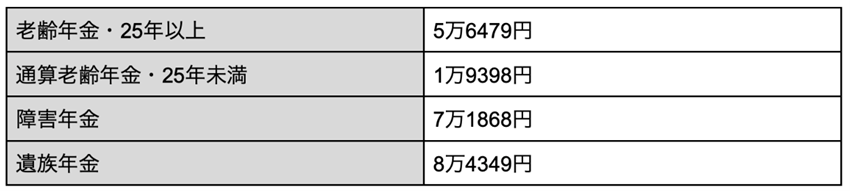

2.2 国民年金

3/4

出所:厚生労働省の資料データを参考に筆者作成

2階部分の厚生年金と1階部分の国民年金では、制度の違いによって受給額の差が大きく開いています。

厚生年金を全期間にわたってしっかり納付している人は、働かずに年金だけの生活でやりくりできる可能性があります。

それ以外の人は、貯蓄を切り崩すか、年金と他の収入源を確保する方法を考えなければいけません。