3. 年金受給世帯の家計収支モデル

総務省統計局の家計収支の調査による、一般的な無職の年金受給世帯の収支モデルは以下のとおりです。

4/4

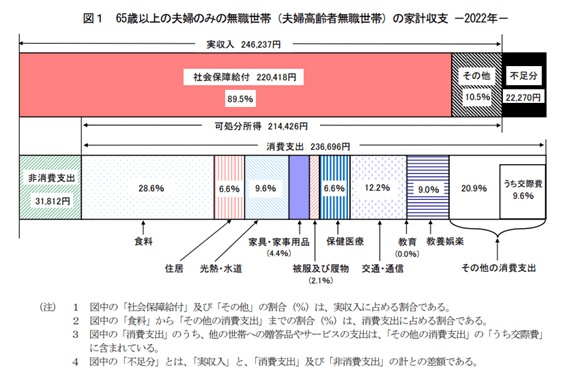

出所:総務省統計局 家計調査報告(家計収支編)2022年(家計調査報告(家計収支編)2022年(令和4年)

夫婦二人の厚生年金月額受給額はおよそ22万円となっています。

上記のモデルでは毎月の不足分が約2万2000円と計算されていますが、2019年には不足分を貯蓄で充当するために、老後を迎えるにあたって2000万円の貯蓄が必要、という論調が作られました。

無職のままで健康で文化的な生活を送りつつ、病気のリスクを勘案すると貯蓄2000万円は欲しいところ、という具合です。

実際には人それぞれの生活背景があるため、必ずしも2000万円ないといけない、というわけではありません。

4. 年金支給開始年齢引き上げの可能性

現在の年金支給開始年齢は65歳です。

なんとなく老後は60歳から、それに合わせて年金がもらえる年齢も60歳から、というイメージがありますが、2000年の法改正によって、支給開始年齢は60歳から65歳に引き上げられました。

60歳から受け取ることもできますが、その場合、受給期間が長くなることを想定して、受給金額が減額される仕組みです。

2022年4月より公的年金制度の改正によって、受給開始を選択できる上限年齢が70歳から75歳にまで引き上げられました。

人生100年時代を背景に、受給開始年齢が65歳から70歳に引き上げられる可能性も考えておく必要があります。

5. まとめ:年金世帯にも明確な格差が

65歳以上で年金生活が想定される無職夫婦の貯蓄額や、年金収入を考察してみました。

調査結果をもとに推察すると、現在の老後世代の貯蓄ボリュームゾーンは1000万円以上です。

大きな企業では、旧来の退職金制度が確立されているため、堅実なセカンドライフプランを立てている人が多いように見受けられます。

厚生年金をしっかりと納めていれば年金もそれなりにもらえるため、健康で文化的な生活を送る人も多いのではないでしょうか。

一方、充分に年金保険料を納付していない人や、国民年金のみの人は、老後生活に一工夫必要です。

無職のまま過ごすのは難しいでしょう。

今後は年金受給額の減少や、支給開始年齢の延長など、年金を軸にしたセカンドライフの設計は難しくなります。

自分なりの理想とするセカンドライフ像を早めに描いておきたいところです。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 厚生労働省「厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告(家計収支編)2022年(家計調査報告(家計収支編)2022年(令和4年)」

LIMO編集部