40歳代から老後資金を準備したほうがいい、とはよく言われることです。まとまった資金を短期間で準備しようとするのは難しいものです。

定年が近くなってから「老後資金が足りない」と気づいて焦ることがないように、老後資金づくりを前もってスタートさせて時間をかけて作っていくようにしましょう。

しかし40歳代はまだ自分の老後が身近に感じられないため、なかなか老後に関心が向かないのも事実でしょう。

早い方が良いのはわかるけど子どもがいれば教育資金がかかりますし、住宅を購入しローン返済の真っ最中という方も多く、自分たちの老後資金を考えたくとも、他の出費が大きくかかる世代だといえます。

今回は40歳代からはじめる老後資金準備のための新NISAとiDeCoの活用法について、夫婦、シングル別に解説します。

NISAとiDeCoの仕組み

NISAとiDeCoはよく耳にする単語ですが、その内容がよく分からないという方は多いのではないでしょうか。ここではそれぞれの制度のしくみについて説明します。

【NISAとiDeCo】制度の内容

NISAとiDeCo、どちらにも共通しているのは、制度に税制優遇が敷かれていることです。

株式投資や投資信託などによって利益を得ると、その利益には税金が課されます。しかし、NISAとiDeCoを利用して利益を得たとしてもその利益には税金がかかりません。

NISAもiDeCoも税金がかからない分、効率よく資産を増やすことができるのが大きな特徴です。

NISAはNISA口座を、iDeCoはiDeCo口座を任意で開設し、その口座を通して投資をした場合に、利益に対する非課税制度が自動的に機能します。

新NISA

NISAは「少額投資非課税制度」といいますが、NISA制度を利用した場合、投資で生まれた利益に対して税金がかからない(非課税)制度です。

NISAは2014年に始まりましたが、2024年に制度の内容が大幅に変更され、わたしたち国民がより資産を増やしていきやすくなります。

制度内容の変更点の大きなものとして、

- 年間投資額上限が大幅に増額された

- 非課税となる期間が撤廃された

などがあります。

NISA口座の開設数は年々増加傾向にあり、2022年12月末現在で1179万口座です。

iDeCo

iDeCoは「個人型確定拠出年金制度」といい、老後資金を作ることを目的に作られた制度です。このため、60歳にならないと原則として資金(拠出した掛金とその運用益)を引き出すことができません。

iDeCoは、

- 利益に税金がかからない

- 月々の掛け金は所得控除の対象になる

など、メリットを受けながら老後資産を作っていくことができます。

2023年5月現在、iDeCo加入者は290万人になり、増加傾向がみられます。

40歳代夫婦のNISA・iDeCo活用術

40代夫婦の場合、「教育資金」「住宅資金」「老後資金」など家族構成や環境によってさまざまな目的の資金が必要になってきます。40歳代夫婦の場合、どのようにNISAとiDeCoを活用していくと良いのでしょうか。

子どもがいると大きくかかる教育費。NISAの活用術とは

40代夫婦であれば、子育て世帯が多いと思います。このため「子どもの教育資金をつくること」の優先順位が高くなっているかもしれません。

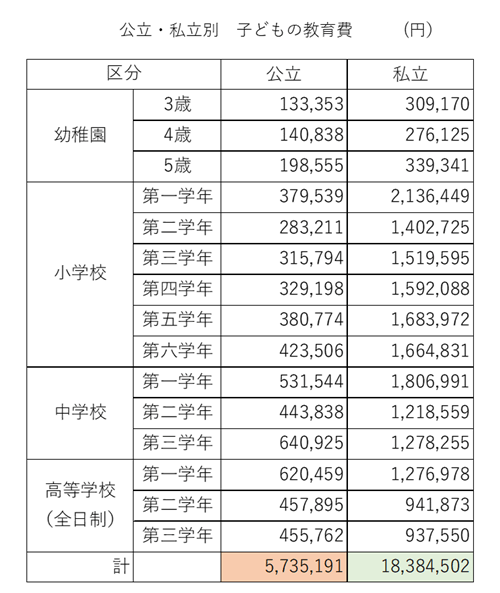

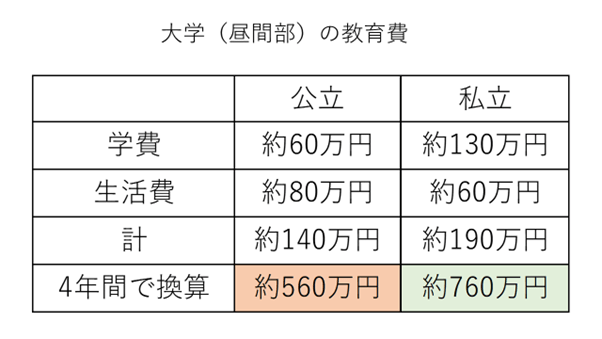

子どもの教育に必要な資金は、一般的に幼稚園から大学まですべて国公立の場合、1100万円前後、すべてを私立に進んだ場合には2500万円前後かかると言われています。

教育資金のためには、「自動積立定期預金」や「学資保険」などいろいろな資金準備の方法がありますが、これらと「つみたてNISA」を併用することで、毎月の積立金額は少なくても時間と金利を味方にして増やしていくことが可能になります。

2/2

出所:日本学生支援機構 令和2年「学生生活調査」をもとに筆者作成

子どもの大学進学時にかかる資金を作りたいなら、子どもが誕生したらすぐにつみたてNISAを始めることで、大学進学までの18年の時間を使ってつみたてNISAで資金を作ることができます。

たとえば18年間、毎月2万円、5%で運用すれば、貯金なら432万円になりますが、つみたてNISAの運用では運用収益266.4万円が加わり、698.4万円になる試算です

なお、つみたてNISAは2023年で積立は終わりますが、2024年からは新NISAの「つみたて投資枠」で運用が可能となります。