厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金の受給額の平均は約14万円です。しかしこれは男女合わせた平均額で、内訳をみると男性は約16万、女性は約10万円です。

ここで気になるのが、受給額平均の14万円をもらうことができる女性の割合です。女性の中で厚生年金を14万円もらえる人はどれほどいるのでしょうか。

今回は女性がもらう年金額について平均額以上にもらえる人の割合と、年金受給額を増やすための方法について解説します。

1. 【厚生年金】平均受給月額は?

厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数(令和3年度末)によると厚生年金の平均受給月額は、約14万円でした。

男女別にみると、男性は16万3000円、女性では10万4000円です。

厚生年金は、会社員や公務員など厚生年金に加入している人を対象に国民年金に加えて給付されます。厚生年金の平均受給額は国民年金の給付額を含んでいます。

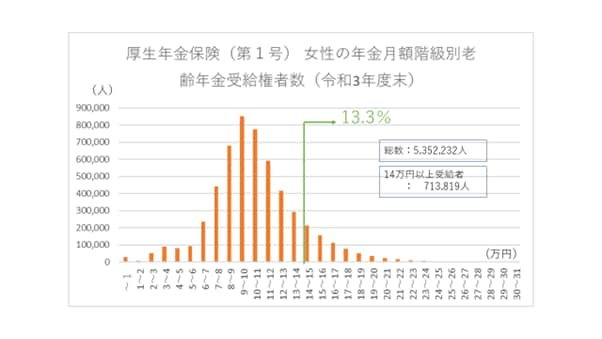

1.1 【厚生年金】女性で平均受給月額14万円を受け取る割合は?

女性で厚生年金を受給している人は535万2232人です。そのうちの厚生年金を14万円以上もらっている人数は71万3819人で、割合にすると13.3%となります。

女性のなかで、全体平均額の厚生年金を受け取っているひとは実に少ないことがわかります。

2. 【年金受給額】なぜ女性の厚生年金は少ないのか

厚生年金の受給額を決める要因には「加入期間」と「収入額」があります。

「加入期間」は厚生年金に加入している期間によって年金支給額が変わります。会社員や公務員などとして勤務する期間が長ければ、将来の受給額が多くなります。

「収入額」については、厚生年金は収入に応じて年金額が変わります。収入の多い人は納付する厚生年金保険料が高くなり、受け取る年金額も多くなります。

現在年金を受給する年代の方の中には、女性は結婚や出産のタイミングで退職する人も多かったことや、出産に際し育児休暇等を取得するなど、働き続けることが中断されてしまうこともあります。

また女性の役職登用が、現代ほどに進んでいなかったことを考えると、収入面においても女性は男性に対して少なかっただろうと推測されます。

このため男性に比べて女性の厚生年金受給額は少ないという傾向が見られます。

3. 厚生年金受給額の増やし方2選

これから老後に向けて厚生年金受給額を増やすことはできるのでしょうか。ここでは厚生年金の受給額を増やすための対策として2つ挙げました。

3.1 年金受給額の増やし方1.長く働く

心身ともに健康であることが前提ですが、定年後にも働き続けるということも老後対策の有効な手段です。

要件が合えば厚生年金は70歳まで原則として加入することができ、年金保険料を納付し続けることができます。年金保険料を多く納めることで、受け取る年金保険料が増えます。

定年後に働き続けると、現役のときよりも収入額はぐっと減るかもしれません。しかし収入が減るのが面白くないと感じるからといって働けるのに働かないというのは早計です。

働くことで「給与」を得ることができます。年金以外の収入が得られることは本当に心強いものです。