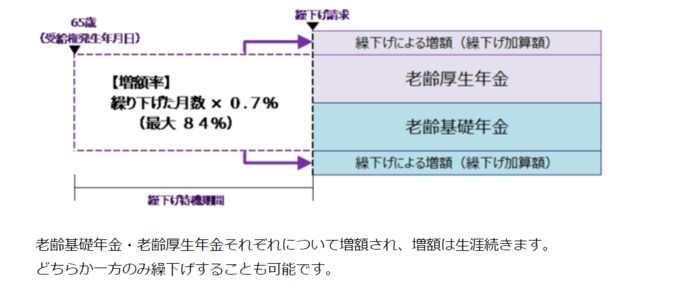

3.2 年金受給額の増やし方2.繰下げ受給を選択する

繰下げ受給とは、本来65歳から受給できる年金の受給開始を後ろ倒しにして受け取ることです。

月単位で遅らせることが可能で、1か月の繰り下げにつき0.7%の年金が上乗せされた金額を受け取ることができる制度です。この上乗せされた年金給付額を生涯にわたって受け取ることができます。

2/3

出所:日本年金機構「年金の繰り下げ受給」

給与や事業収入などがあることで生活費を補うことができるなら、年金の繰り下げ受給も検討してもよいでしょう。将来の生活を豊かにしてくれます。

4. 老後の資産を効果的に増やす方法2選

老後資金を生み出すには、資産を運用することも一つの方法です。

老後のための貯蓄や資産がいくらあるのかを確認した上で、老後の生活に不足があるのなら、不足額を補うために老後資産をこれから作っていく必要があります。

ここでは、効果的に老後資金をつくるために国策として制度化された2つの方法を紹介します。

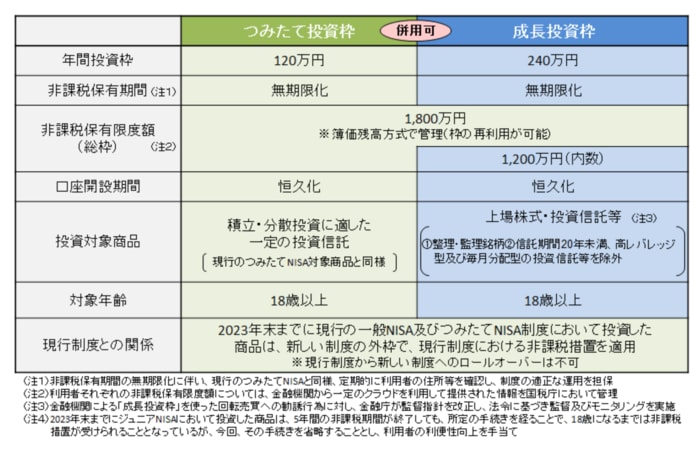

4.1 老後対策1.NISA

NISAは少額投資非課税制度といいます。

投資による利益が非課税となる制度で、2014年からスタートしています。現行制度の投資額上限や期限設定などNISAのルールが2024年から大きく変わります。

3/3

出所:金融庁「新しいNISA」

たとえば年間の投資額上限額が大幅に上がることなどが決まっており、より私たちが資産を増やしていきやすくなります。

4.2 老後対策2.iDeCo(イデコ・個人型確定拠出年金)

iDeCo(イデコ・個人型確定拠出年金)は、老後資金を自分で準備することを目的に作られた制度です。

加入は任意で、希望する場合は自分で口座開設を申し込み、自分で投資対象を決め、掛金(月々の拠出金)を決めて、毎月積立投資を買い足していきます。自分でいくら、なにに投資するのかを決めて、積み立てながら運用します。

積み立てた掛金とその運用益の合計額を老後に受け取ることができます。

運用益に対して通常の投資益には税金がかけられますが、NISA同様に非課税となります。

また、積み立てた掛け金は所得控除の対象になり、税金を抑える効果があります。

このような特徴があるiDeCoは、効果的に老後資金を作ることができる制度だといえます。

NISAもiDeCoもリスクがあるため(iDeCoは一部元本確保型があります)、はじめる際にはリスクや金融商品、運用方法などをきちんと調べましょう。

5. 女性の厚生年金受給額まとめ

女性の年金受給額の平均は約10万円です。男女あわせた平均受給額の約14万円を受給できるのは女性のうち13.3%と、そう多くはありません。

また年金は給付額から社会保険料や税金なども差し引かれて支給されるので、14万円を受給できるとしても、月々の生活費としては十分な額といえないかもしれません。

一度、老後の生活費がひと月にどれくらいかかるのかを試算してみると良いでしょう。

そのうえで今からできる年金の増やし方を参考にしっかり対策をして、将来の年金受給額をすこしでも増やすことができるなら、老後を安心して暮らしていけるのではないかと思います。

参考資料

高橋 禎美