長生きリスクへの「最強の備え」とは

2/3

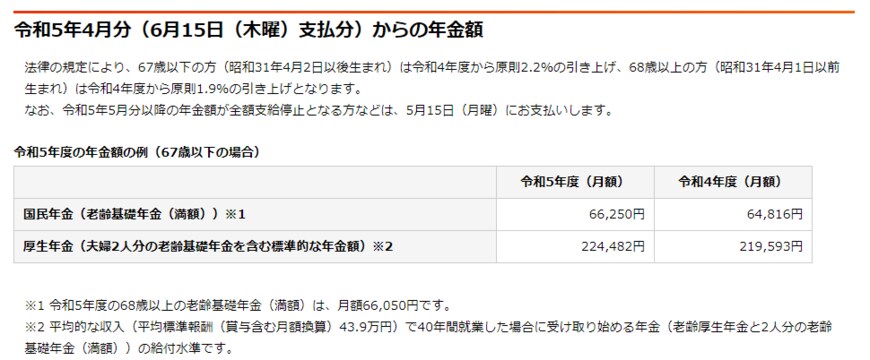

出所:日本年金機構「令和5年4月分からの年金額等について」

長生きリスクへの最強の備えは、公的年金です。公的年金は、どれほど長生きをしても最後まで払ってもらえますし、インフレがくれば原則としてインフレ分だけ支給額が増えるので、老後資金の非常に心強い柱なのです。

サラリーマン(男女を問わず、公務員などを含む。以下同様)は、年金保険料が給料からの天引きですから払い漏れの可能性は極めて低いと言えるでしょう。

しかし自営業者は年金保険料を支払っておかないと老後に年金が受け取れない、といった事態に陥りかねませんから、しっかり納付しておく必要があるわけです。

主婦・主夫の働き方を考える

3/3

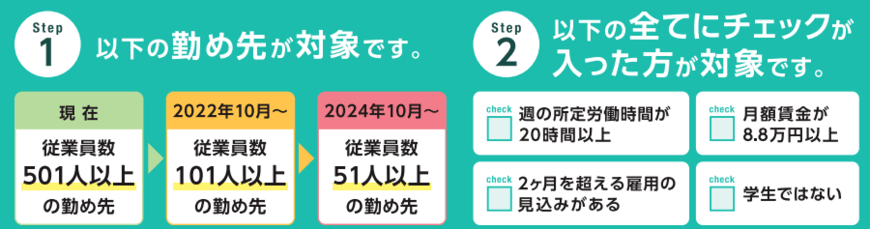

厚生年金「パート・アルバイト」の適用拡大状況

出所:日本年金機構「パート・アルバイトのみなさまへ~あなたの年金が変わる~大切なお知らせ~」

パート主婦(主夫を含む。以下同様)は、厚生年金に加入できるような働き方を選択すると老後が安心でしょう。

サラリーマン世帯の主婦は、厚生年金に加入して働くと年金保険料を支払う必要が出てきますが、老後の安心に繋がると考えると良さそうですね。

元気なうちは長く働き続ける

長生きに備えるもう一つの手段は、長く働くことです。寿命が延びても、同じだけ健康寿命が延びたのであれば、元気な間は働くと決めることで「老後」は延びずに済みますから。

主婦も、子育てが一巡したら働きましょう。収入を得て、老後のために蓄えておけば、老後が安心ですし、厚生年金に加入できるような働き方をすれば、老後はさらに安心です。

ちなみに、主婦が働くことは老後資金以外の面でも「広義の保険」となります。たとえば離婚したり、配偶者が失業したりした時に、主婦の稼ぎがあると大いに助かるはずですから。

儲けよりも「インフレリスク軽減」目的の運用を

株や外貨を持とう、というと「運用で稼いで儲けよう」と欲張る人が出てくるかも知れませんが、儲けようとするとリスクを覚悟する必要が出てきます。大切な老後資金が減ってしまっては大変ですので、あまり欲張らないようにしたいものです。

筆者としては、インフレリスクを軽減するための守りの運用が良いと考えています。

たとえば米国株の投資信託を毎月一定金額ずつ積み立てることにすると、上がる銘柄も下がる銘柄もあるでしょうし、高い時も安い時も買うことになるので平均的な値段で買えるはずです。

大儲けは狙えなくても大損のリスクが小さくなるでしょうから、安心ですね。

老後は貸家より持ち家

老後に借家に住むのはリスクです。長生きしている間にインフレがきたら、高騰した家賃を延々と払い続けなくてはならないからです。

そうしたリスクを避けるために老後は持ち家に住むことが「広義の保険」なのです。そのためには、現役時代に家を買い、定年退職までに住宅ローンを返済することが望ましいでしょう。

若い時に住宅ローンを借りて家を買うことは、「広義の保険」以外にもメリットがあります。意思の弱い人が住宅購入資金を貯めるのは大変でしょうが、住宅ローンを借りれば銀行が手伝ってくれるからです(笑)。

意思が弱くても、銀行が毎月強制的に引き落としをしてくれるので、残った金額で質素に暮らさざるを得ませんからね。

本稿は、以上です。なお、本稿は厳密さより理解の容易さを優先しているため、細部が事実と異なる場合があります。

参考資料

- 厚生労働省「令和3年簡易生命表の概況」1 主な年齢の平均余命

- 日本年金機構「令和5年4月分からの年金額等について」

- 厚生労働省「パート・アルバイトのみなさまへ~あなたの年金が変わる~大切なお知らせ~」

塚崎 公義