老後資金の最大のリスクは長生きしている間にインフレがくることなので、それに備える工夫が必要です(経済評論家 塚崎公義)。

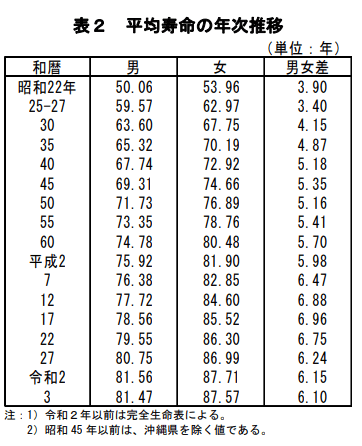

厚生労働省「令和3年簡易生命表の概況」によると、日本人の平均寿命は男性81.47歳、女性87.57歳(2021年)。男女ともにこの半世紀ほどの間で10歳ほど上昇を見せています。

長寿自体は良いことです。しかし、生きている間に老後資金が枯渇するかもしれない、いわゆる「長生きリスク」の視点からも考えていく必要があるでしょう。

老後資金にまつわる最大のリスクとして挙げられるのが、長生きしている間にインフレがくること。それに備える工夫について考えたいと思います。

安心に繋がる「広義の保険」とは

地震がきて家が倒れたらどうしよう、と心配している人は多いでしょう。そうした人は地震保険への加入を検討するのでしょうが、実は保険会社と契約する以外にもリスクに備える方法は色々あります。

たとえば耐震補強工事をする、頑丈な家に引っ越す、といった点にコストをかけることでリスクが軽減できるなら、それは「広義の保険」と呼んでも良いでしょう。

老後資金が足りなくなるリスクについても、保険会社との契約以外に様々な工夫が可能なので、「広義の保険」で不安に備えましょう。

余談ですが、南海トラフ大地震への備えとしては、ドルを持つというのも「広義の保険」となり得ます。

人々は復興資材の輸入のために、巨額のドルを購入するでしょうから、ドルが高騰するはずです。そうなれば輸入物価が上がるので、家が倒壊しなくてもインフレに苦しむことになりかねません。

そんな時、ドルを持っていれば、高値で売却して生活費の足しにすることができ、大いに助かるはずなのです。

最も備えるべきリスクは長生きとインフレ

老後資金を考える際の最大のリスクは「長生き」です。

長寿そのものは喜ばしいことなのですが、老後資金について考える場合には、いきている間に老後の蓄えが底を突いてしまうリスクとなるわけです。

インフレも忘れてはならないリスクの一つです。老後資金をすべて銀行預金で持っていると、インフレが来たときに目減りしてしまうからです。銀行預金の残高が減らなくても、その残高で買えるモノの量が減ってしまえば、老後の生活に支障を来たしかねませんね。

そこで、老後資金の一部をインフレに強い株やドルなどで持つ方がむしろ安全だ、と筆者は考えています。

株やドルには値下がりのリスクがありますが、預金もインフレで目減りしかねないリスク資産なのですから、さまざまなリスク資産を組み合わせて持っておくことで最悪の事態を避けよう、というわけです。