6月15日は「2023年度の厚生年金と国民年金」初の支給日です。

年金額は毎年度改定され、4月、5月の2カ月分が6月に支給されます。

去年から続く物価高に苦しめられながらも、3年ぶりの年金の増額を楽しみにされていた方もいるでしょう。

今回は2023年度の年金額と増額率について確認していきます。

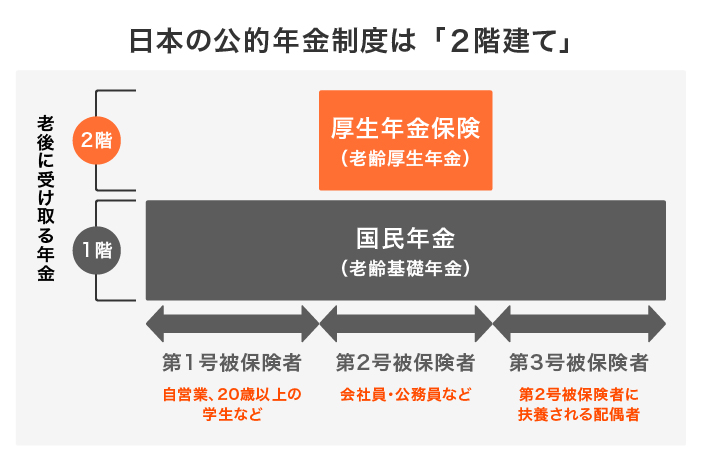

1. 【年金制度】 国民年金(基礎年金)と厚生年金の仕組み

まずは年金制度をおさらいしましょう。

日本の年金は「国民年金(基礎年金)と厚生年金」の2階建てです。

1.1 1階部分:国民年金(基礎年金)

- 日本に住む20歳から60歳までのすべての人が原則加入

- 保険料は全員一律で、40年間欠かさず納めれば満額が受け取れる

1.2 2階部分:厚生年金

- 会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が、国民年金に上乗せで加入

- 加入期間や、収入に応じて(上限あり)将来の受給額が変わる

自営業や専業主婦などは国民年金を、会社員や公務員などは厚生年金を受け取ります。

なお、2016年より厚生年金の適用は拡大しており、パートでも適用事業所で働き、一定要件を満たせば加入できるようになりました。

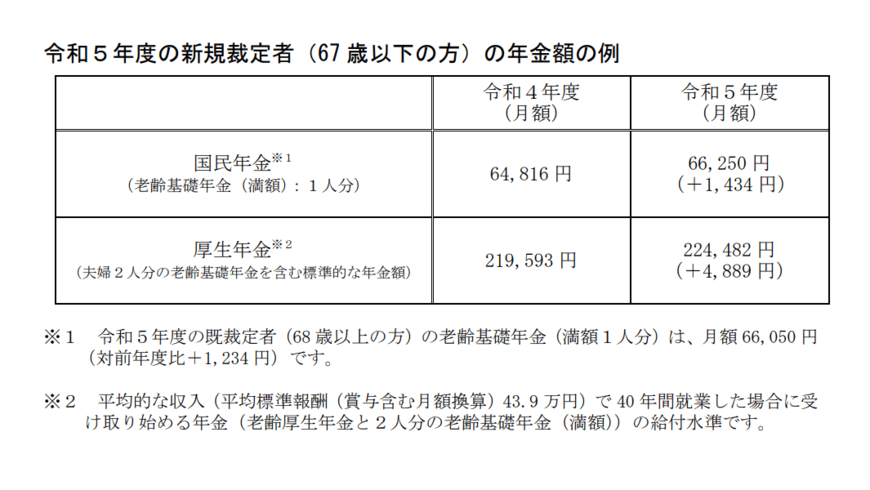

2. 【年金額の改定】6月支給分から「3年ぶり増額」も実質目減り

年金額は毎年度改定され、2023年度の年金は3年ぶりの増額となります。

厚生労働省によれば、2023年度の国民年金と厚生年金の年金額は68歳以上で1.9%、67歳以下で2.2%の増額となり、以下の通りとなります。

2/3

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」