2.1 令和5年度の国民年金と厚生年金の年金額

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482 円

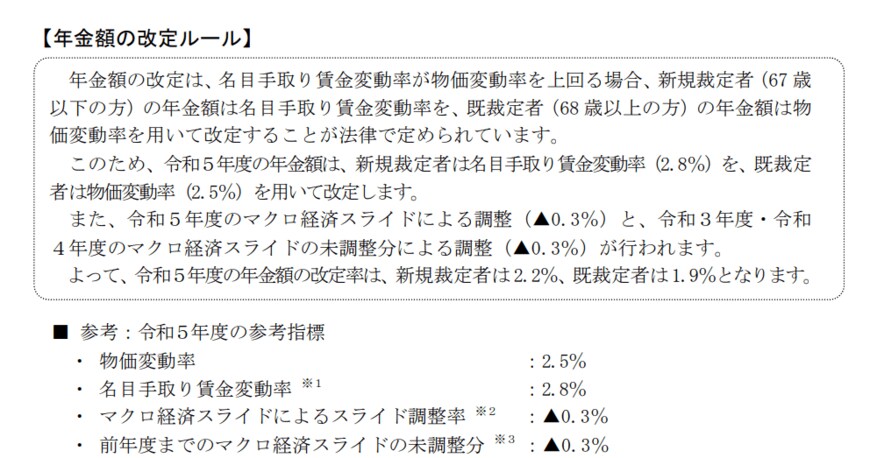

2023年度の年金額では、67歳以下では名目手取り賃金変動率(2.8%)が、68歳以上では物価変動率(2.5%)が用いられました。

3/3

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

ただし、マクロ経済スライドによる調整率が▲0.3%、また前年度までのマクロ経済スライド未調整分が▲0.3%、合計で▲0.6%の調整が入っています。

そのため67歳以下で2.2%、68歳以上で1.9%の増額となり、実質的には目減りとなるのです。

3. 【老齢年金】今後も「実質的目減り」になる可能性も

2023年度の年金額は物価変動率などが反映されたとはいえ、実質的には目減りとなりました。

「マクロ経済スライド」とは公的年金被保険者の変動と平均余命の伸びにもとづいて、スライド調整率を設定し、賃金と物価の変動がプラスになる場合に改定率より控除されるもので、将来の世代の年金給付水準を確保することにつながります。

マクロ経済スライドは平成16年の年金制度改正により導入されており、少子高齢化の現代においては、今後も物価が上昇したとはいえ、実質的には目減りになる可能性が続くと考えられるでしょう。

4. 老後を公的年金だけでに頼らない仕組み作りを

今の年金受給者の方も、現役世代の方も、少子高齢化の日本では老後の年金額が目減りとなる可能性があります。

そのため、老後を公的年金だけに頼らない仕組み作りが今後より求められるでしょう。

まずは公的年金を手厚くすべく、国民年金のみの方は「付加保険料を払う」もしくは「厚生年金にも加入する」、厚生年金にも加入している方は「収入を増やして将来の受給額を増やす(上限あり)」、長く働き続けて年金の加入期間を長くするなどの方法を考えることができます。

それ以外に3階建て部分として、国民年金の方は国民年金基金に加入する(付加保険料と併用は不可)、個人年金保険やiDeCo(個人型確定拠出年金)といった私的年金で備える方法もあるでしょう。

また、貯蓄においても預貯金だけでなく、NISA制度を利用して資産運用を行う方法もあります。

資産運用にはリスクがありますが、効率的に老後資金を貯められる可能性もあります。さまざまな選択をして、老後を公的年金のみに頼らない仕組み作りを考えましょう。

参考資料

宮野 茉莉子