老後の収入の柱となる厚生年金と国民年金。老後生活を考えると、少しでも多く受け取りたいと考えますよね。

年金受給額を増やす方法として有効なのが、厚生年金と国民年金の繰下げ受給です。

最大で84%も増やすことができる繰下げ受給は、年金相談でもその効果をたずねる方が多い制度となっています。

しかし、繰下げ受給をすることで「税金や社会保険料があがる」「医療費の一部負担割合があがる」「加給年金が受け取れない」ということが起こる可能性もあるのです。

繰り下げ受給の注意点について、詳しく解説していきます。

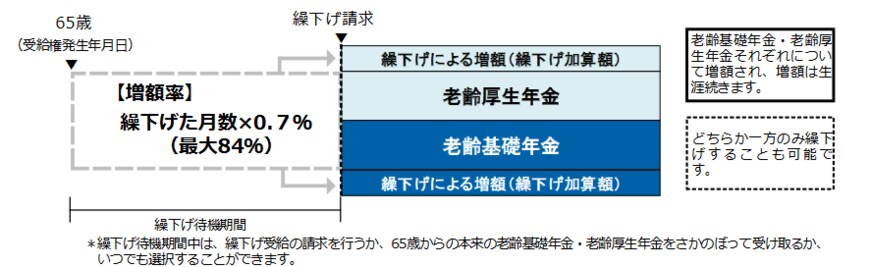

1. 年金の繰下げ受給とは

年金の繰下げ受給とは、本来65歳から受け取ることができる年金の受給開始を66歳よりあとに遅らせることです。

これにより、繰り下げた月数×0.7%も受給額が増加します。

年金は75歳(120ヶ月)まで繰り下げることができるので、最大では84%(120×0.7%)増額できる計算です。

繰下げ受給によって増額した年金は、一生涯受け取れるため、長生きすればするほどお得になるといえます。

年金見込額が少ない方や、長生きリスクに備えたい方などは、年金の繰下げ受給を検討してみても良いでしょう。

2. 年金を繰下げ受給している割合は少ない

ただし、現状では国民年金や厚生年金を繰下げ受給している方はそれほど多くありません。

2/3

![出所:厚生労働省「[年金制度の仕組みと考え方]第11 老齢年金の繰下げ受給と繰上げ受給」](https://limo.ismcdn.jp/mwimgs/b/4/870wm/img_b417e57ac4819bad6d67659e1d2c445b189512.png)

出所:厚生労働省「[年金制度の仕組みと考え方]第11 老齢年金の繰下げ受給と繰上げ受給」

国民年金も厚生年金も、1~2%台の利用にとどまります。

繰下げ受給の制度自体を知らないことも理由のひとつではありますが、デメリットが存在するのも事実なのです。

次では、繰下げ受給のデメリットを見ていきましょう。

3. 年金繰下げ受給のデメリット3選

日本年金機構では、繰下げ受給についての注意点を8つ挙げています。

この中でも特に注意したい3つについて見ていきます。

3.1 年金繰下げ受給のデメリット:税金や保険料の負担があがる可能性

繰下げ受給により年金が増額すれば、所得に応じてかかる「税金や保険料」があがることがあります。

とくに税金の場合、本来は非課税であったものが課税されるという可能性も。

天引きされるお金が増えることにより、手取り額はそれほど変わらないという現象が起こってしまうのです。

せっかく年金の受け取りを我慢したのに、税金や保険料の負担が増えてしまうのではもったいない気持ちになってしまいますね。