3.2 年金繰下げ受給のデメリット:医療費や介護費の自己負担割合があがる可能性

病院を受診する際、後期高齢者は原則として1割の自己負担で済みます。

しかし所得が一定以上になると、2割負担や3割負担にあがってしまうのです。

高齢者は病院を受診する機会も増えるため、こうした負担を重く感じてしまうこともあるでしょう。

同様に、介護サービスを利用する際の負担割合も、所得が多い方は3割になります。

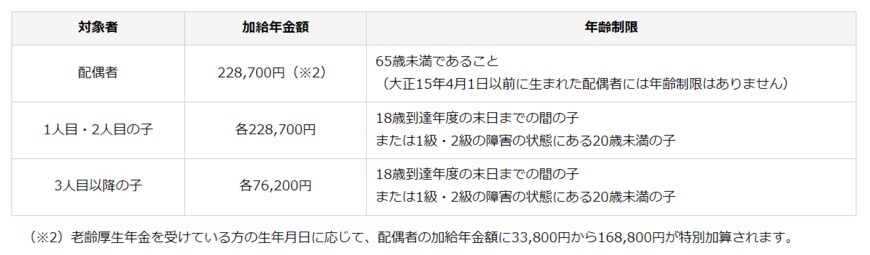

3.3 年金繰下げ受給のデメリット:加給年金が受け取れない

加給年金とは、厚生年金の被保険者期間が20年以上あり、かつ65歳以上になった時に生計を担っていると、条件を満たした子や配偶者がいる場合に加算される年金です。

3/3

出所:日本年金機構「加給年金額と振替加算」

年下の配偶者がいる方などが受け取れる加給年金ですが、繰下げ受給を選択すると受け取れなくなってしまいます。

そのため、特に夫婦世帯においてはどちらを優先するのか総合的に考えた方がいいでしょう。

その他、早期に亡くなると損をすることや、年金受給までは別の収入源を確保する必要があることなどを、デメリットに感じる方もいます。

4. 年金を増やす以外の老後対策も

老齢年金の繰下げ受給には、増額できるという大きなメリットがあります。

一生涯受け取れる年金については「多いに越したことはない」と感じるかもしれません。

しかし、デメリットがあることも事実です。あらゆる側面を見た上で、総合的に判断することが重要になるでしょう。

老後対策は「年金の増額」だけではありません。貯蓄があれば取り崩しながら生活することができます。

資産の取り崩しが不安という方は、老後も資産運用を続けることで「資産の減るスピードを緩やかにする」ことが期待できます。

ただし、どんな方法でも老後を迎えてから行うのではリスクが高すぎます。

現役時代のうちから老後を見据え、コツコツ準備を進めることが重要だといえます。

参考資料

太田 彩子