積立投資は長期間の運用が前提である

では、なぜ年代によって一般NISAとつみたてNISAを利用する人が大きく分かれるのでしょうか。

その理由の一つとして、一般NISAとつみたてNISAでは、投資にかける時間が異なります。

先ほども確認した通り、非課税保有期間は一般NISAで5年、つみたてNISAで20年です。

つみたてNISAは「長期・積立・分散投資」を支援するための非課税制度で、金融庁は資産や地域を分散した積立投資を長期間続けることで、結果的に元本割れする可能性が低くなる傾向があるとしています。

3/4

出所:金融庁「つみたてNISA早わかりガイドブック」

金融庁「つみたてNISA早わかりガイドブック」をみると、積立投資の保有期間5年では元本割れがあり、運用成果もバラバラなものの、20年では元本割れがなく運用成果が集中しているのがわかります。

もちろん運用であり、また上記はこれまでの結果ですから、長期間の保有でも元本割れのリスクはあります。ただ傾向として、積立投資は長期間保有することでリスクが低くなる傾向にあるでしょう。

また、積立投資には、利息に利息がつく複利の効果というものがあります。

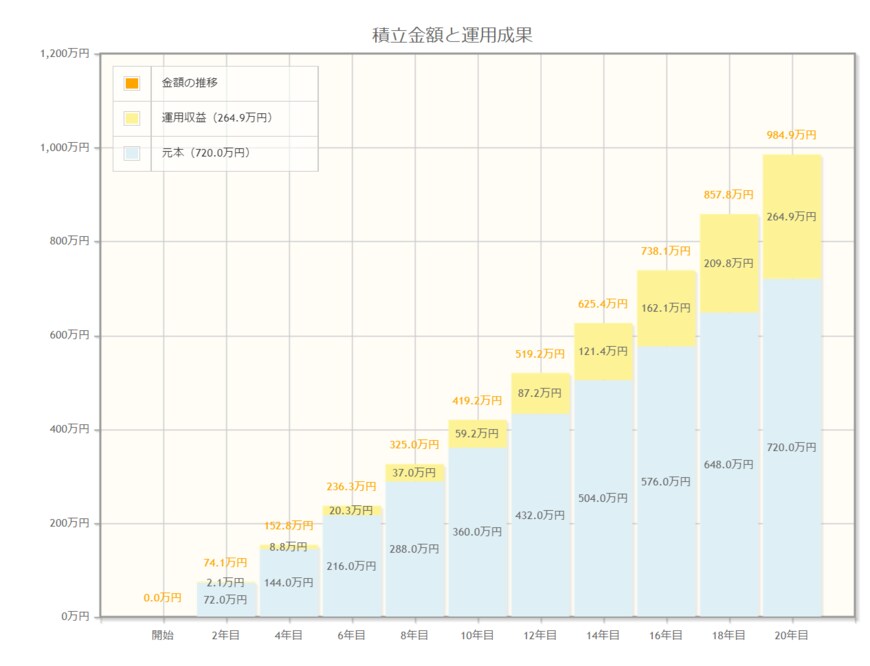

金融庁「資産運用シミュレーション」をもとに、「月3万円・年率3%・20年間」で運用できた場合のシミュレーションをみてみましょう。

4/4

出所:金融庁「資産運用シミュレーション」

つみたてNISAシミュレーション「月3万円・年率3%・20年間」

- 総額約984万円(うち元本720万円・利益約264万円)

上記のグラフをみると、年数を経るほど利益が増えていくのがわかります。

このように、つみたてNISAは基本的に長期間の運用をおこなうものです。

また現行NISA制度は一般NISAとつみたてNISAが併用不可であること、非課税保有期間も決まっていることから、40歳代まではつみたてNISAが多く、50歳以上は一般NISAが多いのでしょう。

投資にかけられる「金額」の違いも

年代ごとにNISA口座数が異なるもう一つの理由として、投資にかけられる金額の違いがあります。

一般的に投資は余剰資金で行う方が多いでしょう。国税庁「令和3年分 民間給与実態統計調査」の年代別の平均年収をみれば、特に男性は年代が上がるごとに平均年収もあがり、最も高いのが定年前の50歳代後半となっています。

また、基本的に30~40歳代は年収が上がる途中であること、お子さんが小さく夫婦どちらかが働き方をセーブしていること、子どもの養育や教育にお金がかかることなどあり、投資にそこまでお金をまわせないというご家庭も多いものです。

50歳代になれば教育費を出し終わり、お子さんが就職すれば生活費も夫婦2人分となります。また年収も人生で最も上がる方が基本的には多いため、一般NISAでおこなうようにまとまった金額での投資もしやすいでしょう。

60歳代になれば退職金を受け取る方もいますから、つみたてNISAよりは一般NISAという方も多いと思います。

iDeCoは一部65歳未満まで加入可能に。新NISAはどう使うか

年代別のNISA口座数が違う理由をみてきましたが、新NISAは一般投資枠(現行の一般NISA)とつみたて投資枠(現行のつみたてNISA)が併用可能になります。

またNISA制度も恒久化、非課税保有期間も無期限となりますから、より長期的な運用がしやすくなるでしょう。

iDeCoは国民年金被保険者であれば65歳未満まで加入となりましたが、「人生100年時代」の今、50歳代、60歳代の積立投資も検討の余地があるといえます。

2024年からの新NISAに向けて、どのような資産運用をするか今から考えてみてはいかがでしょうか。

参考資料

- 日本証券業協会「NISA口座開設・利用状況調査結果 (2022年12月31日現在)について」(2023年5月18日公表)

- 国税庁「令和3年分 民間給与実態統計調査」

- iDeCo公式サイト「第9回「法改正でますます拡充2022年からiDeCoはどう変わる?」」

- 金融庁「NISAとは」

- 金融庁「資産運用シミュレーション」

- 金融庁「つみたてNISA早わかりガイドブック」

宮野 茉莉子