皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

日経平均株価は、9月19日に20,299円38銭と20,000円を回復しました。そして、9月20日の前場引け時点でも上昇後の急落とならず、ほぼ横ばいで推移しています。

一方で、20,000円回復に関するメディアの取扱が地味であるとの印象を私は受けています。この原因は、日経平均株価が上昇した理由が今ひとつ釈然としないことによるものではないでしょうか。

上昇タイミングを考えた場合、9/16~18日の3連休中に、(各種メディアにより)衆議院解散の可能性が報道されており、19日の400円近い上昇要因となったと考えることが自然です。

それでは、今回の衆議院解散(以下、解散)のニュースが、株式市場にプラスである理由を考えてみましょう。

まず、「過去の解散で株価が上昇したこと」が、理由とされます。

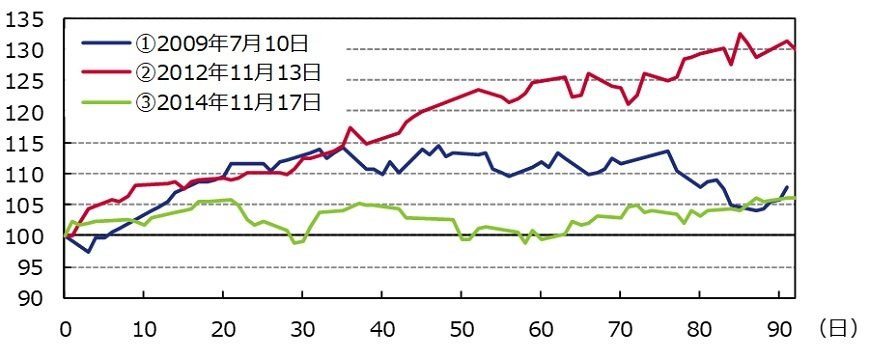

リーマンショック後では、解散は全部で3回、2009年7月(麻生内閣)、2012年11月(野田内閣)、2014年11月(安倍内閣)に行われています。

そして、解散を市場が認識したと私が考えた日の前営業日を起点とした場合、株価がいずれも上昇していることがわかります(図表1)。

図表1:図表1:過去の衆議院解散時の日経平均株価の推移(3ヵ月)

①2009年7月10日~2009年10月9日:日次、

②2012年11月13日~2013年2月13日:日次

③2014年11月17日~2015年2月17日:日次1/1

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

※2009年7月10日、2012年11月13日、2014年11月17日の値をそれぞれ100として指数化。

2009年7月13日麻生氏解散表明、2012年11月14日野田氏解散表明、2014年11月18日安倍氏解散表明

麻生首相と野田首相(いずれも当時)による解散は、都議会選挙の敗北直後や民主党政治に対する批判などにより、政権の閉塞感が高い中で行われたものと思われます。このような状況では、新しい政治に対する期待から株価が上昇することは、私には自然なことのように思えます。

前述の2009年、2012年の解散よりも、今回の解散との類似性が強いと思われる2014年11月の安倍首相による解散でも株価は上昇しています(株価の上昇率が鈍いようにも見えますが、直前の時期に株価が大幅上昇したことを考慮する必要があります:2014/9/30~2014/11/13の日経平均株価の上昇率は約8%です)。

解散のニュースが株価を押し上げる二番目の理由は、「内閣支持率に回復傾向が見られる中での解散は、安倍政権の持続性を想起させる」とのものです。安倍政権は株式市場に対する配慮がある、いわゆる株式フレンドリーであるとの意見に、私は賛成です。

最後に、政策に関しては、未確定な部分が多いと思われますが、消費税を2019年に引き上げ、その財源を「(幼児教育の拡充など)全世代型社会保障」、及び「財政再建」に振り向けるとの報道があります。

消費税の引き上げ自体や財政再建(「消費税を引き上げない場合と比較して再建が進展するとの見方」や「財源が社会保障に振り向けられる分、財政再建が遅れるとの見方」などがあります)を株式市場がプラス材料と受け止めるか、マイナス材料として受け止めるかは安易に結論を得られないように思います。

しかし、全世代型社会保障のような新たな政策が実施される可能性があることは、株式市場のプラス材料であると私は考えます。

以上、解散のニュースが、現時点でプラスに働く理由を3個ご説明しました。

一方、今回の解散では、「①現時点において公約・争点が必ずしも明確といえないこと」、 「②公約となる可能性のある政策の効果」、 「③選挙結果」についての不透明感があります。そして、株は不透明感を嫌う性格があると思われることから、今後の事態の進展いかんでは、解散はマイナス材料に転じる可能性があることにも留意が必要です。

私自身は、解散のニュースは株価上昇のきっかけとなった側面はあるにしろ、株価の持続的な大幅上昇を牽引するものではないと考えています。

それよりも、これまで幾度となく、お伝えしている好調な企業業績や、底堅い世界経済、着実な進展を予想する米国の金融政策正常化(円安材料)が、(緩慢ではあるものの)株価の持続的上昇をもたらすと考えております。

(2017年9月20日 12:00執筆)

【当資料で使用している指数についての留意事項】

日経平均株価に関する著作権並びに「日経」および日経平均株価の表示に対する知的財産権その他一切の権利は、すべて日本経済新聞社に帰属します。

柏原 延行