「公的年金はどのくらいもらえるのだろう」、「老後の生活が不安だな」など、漠然とした悩みをおもちの方は多いのではないでしょうか。

将来、年金をいくら受け取れるかは、現役時代の働き方や年収によって個人差があります。また、人によって生活水準が違うため「年金だけで十分」、「年金だけではギリギリ」、「年金だけでは毎月赤字」などさまざまです。

いざ、セカンドライフを迎える時に「年金だけでは全く足りない」と慌てることのないよう、準備しておきたいですね。そこで今回は、いまのシニア世代の平均年金受給額をのぞいてみたいと思います。

現在の老齢年金世代の年金事情を参考に、セカンドライフを充実させるために「今から」何をすべきかを考えるきっかけにしていただければと思います。

1. 【厚生年金・国民年金】日本の年金制度をおさらい

まずはじめに、日本の年金制度についておさらいしておきましょう。

日本の公的年金制度は「厚生年金」と「国民年金」の2つから成り立っており、「2階建て構造」とも呼ばれています。

厚生年金の加入者(会社員や公務員などの第2号被保険者)は、毎月の保険料を勤務先となる事業所と折半で負担し、保険料は毎月の給料から天引きされています。

国民年金の加入者(自営業やフリーランスなどの第1号被保険者)の保険料は一律です。20歳~60歳までの40年間(480カ月間)、保険料を納めた場合に満額の老齢基礎年金を受け取ることができます。 専業主婦(主夫)などの第3号被保険者は、第2号被保険者の扶養に入るため、個人で保険料を負担する必要はありません。

このように、年金加入状況は人によって異なるため、老後の年金受給額にも個人差がでます。では、今のシニア世代の人たちは「国民年金」または「厚生年金」をどれくらい受け取っているのでしょうか。

2. 【国民年金】年金月額「平均や男女差を見る」

まずは、国民年金の年金月額から確認していきましょう。

2/6

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

全体:5万6368円

- 1万円未満:7万27人

- 1万円~2万円未満:28万4152人

- 2万円~3万円未満:90万3006人

- 3万円~4万円未満:274万9550人

- 4万円~5万円未満:463万6048人

- 5万円~6万円未満:791万730人

- 6万円~7万円未満:1500万3006人

- 7万円以上:187万2466人

国民年金の全体の平均受給額は月額5万6368円でした。ボリュームゾーンは「6~7万円」です。国民年金だけで毎月やりくりするのは厳しいといえるでしょう。

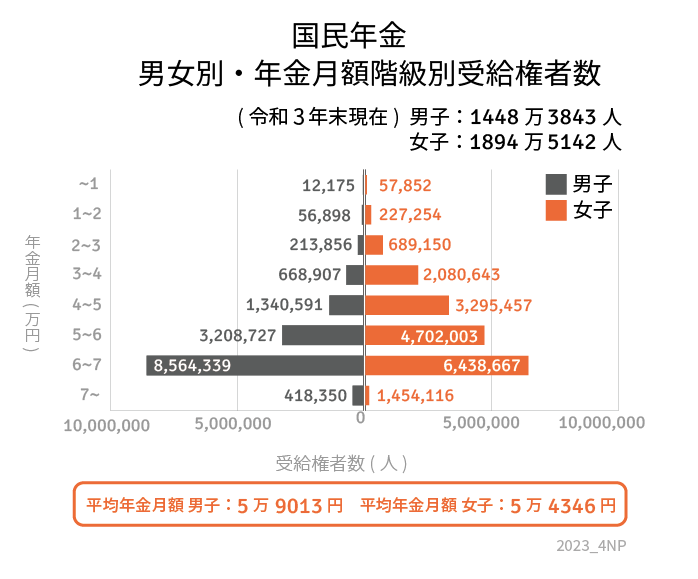

2.1 【国民年金】年金月額「男女差を見る」

国民年金の年金月額の 男女差も見ていきましょう。

3/6

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 男性の国民年金・平均年金月額:5万9013円

- 女性の国民年金・平均年金月額:5万4346円

国民年金受給額の男女差はさほどないことがわかります。国民年金保険料を40年間納めた人は満額の6万6250円(2023年度の月額)を受給できます。自営業やフリーランスの場合は老後の公的年金は国民年金のみとなるため、ほかの老後資金の方法も考えたほうが良さそうですね。

3. 【厚生年金】年金月額「平均・男女差を見る」

次に、会社員や公務員などが受け取る厚生年金の受給額について確認しましょう。なお、厚生年金には国民年金の額が含まれることには注意が必要です。

4/6

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

全体:14万3965円

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※国民年金部分を含む。

3.1 【厚生年金】年金月額「男女差を見る」

男女差も確認しておきましょう。

5/6

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 男性の国民年金・平均年金月額:16万3380円

- 女性の国民年金・平均年金月額:10万4686円

約6万円の男女差がうかがえます。厚生年金は現役時代の加入期間や年収が大きく影響します。女性は、出産や育児などのライフイベントで働き方が変わるケースが多いため、男性に比べて年金給付額が少なくなっていると考えられます。

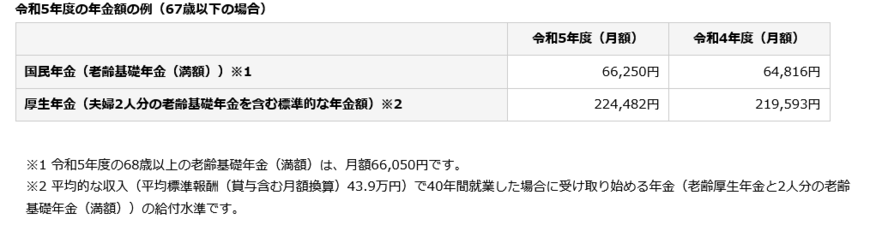

4. 【6月支給分から】厚生年金&国民年金「標準的な夫婦世帯の月額」とは

2023年度の年金額は3年ぶりのプラス改定となりました。

年金は年金支給月の前月までの2カ月分が支給されますので、改定された年金の初めての受け取りは6月15日(木)です。

6/6

出所:日本年金機構「令和5年4月分からの年金額等について」

日本年金機構によると、モデル夫婦(※)二人で受け取れる公的年金額の合計は22万4482円となっています。あくまでも一例なので、世帯の状況によって異なる点には注意しましょう。

(※厚生年金のモデル夫婦(平均標準報酬(賞与含む月額換算)43万9000円)で、40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の受給額)

老後、夫婦二人で毎月約22万円の年金収入があれば十分と思う方は多くはないでしょう。生命保険文化センターの調査によると、老後の生活費は最低23万2000円、ゆとりある老後生活で37万9000円となっています。

住む場所や地域、個々の生活水準などによっても異なりますが、いずれにせよ足りない分は貯蓄から切り崩す必要がでてくるでしょう。豊かなセカンドライフのために、公的年金以外の準備を本格的に検討することが必要なようですね。

5. 老後を見据えて今できることから始めよう

今回は、いまのシニア世代が受け取っている公的年金について確認しました。

年金の受給額は現役世代の働き方や年金加入期間、収入などによって個人差が生じることがわかりました。将来もらえる年金額は「ねんきんネット」や「ねんきん定期便」で確認することができます。いまの現状を踏まえ、老後までにどのくらいのお金を準備したら良いかを一度考えてみましょう。

低金利のいま、預貯金だけでお金を増やすことは困難です。つみたてNISAやiDeCoなど初心者でも始めやすいといわれている投資を取り入れることも一案です。老後を見据えていまからできる準備を始めてみてはいかがでしょうか。

参考資料

田中 友梨