「私達が老後を迎える頃、年金なんて破綻している」という声を聞いたことがあるかもしれません。

制度が破綻することは考えにくいですが、それでも受給額の減少は避けられないとの意見も強いです。

日本の年金制度は賦課方式により、現役世代が今の高齢者を支えるしくみです。

少子高齢化が進めば、高齢者を支える若者の負担はどんどん増えることに。そのため、保険料の引き上げや年金減額、あるいは「受給開始年齢の繰り下げ」などで調整される可能性があるといえます。

しかし、そんな中であっても6月支給分からの年金が引き上げられることが決まりました。

ここ2年は減少傾向が続いていたため、「年金が上がることがあるんだ」と感じた方も多いでしょう。

老齢基礎年金の満額や、標準的な夫婦が受け取れる年金額に注目してみましょう。

【注目記事】もうすぐ年金支給日!厚生年金と国民年金はみんないくら受給しているのか

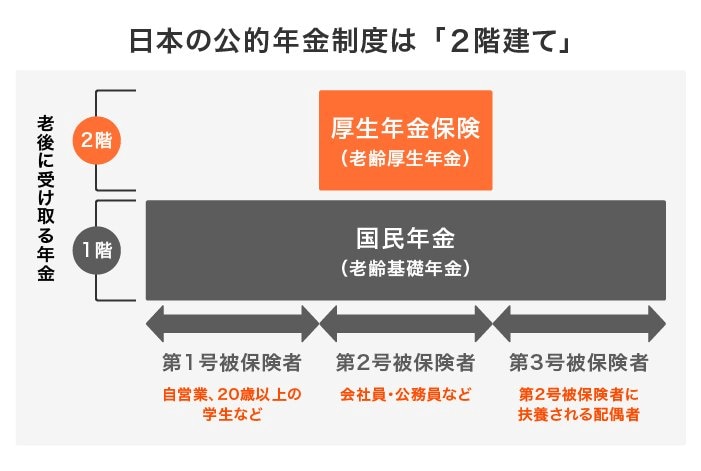

1. 厚生年金と国民年金とは

公的年金には基礎年金(国民年金)と厚生年金があり、それぞれ「障害年金」「遺族年金」「老齢年金」があります。

老後に受給するのは老齢基礎年金と老齢厚生年金となります。

1.1 国民年金(基礎年金):1階部分

まず、日本国内に住む20~60歳未満の全員は原則として国民年金に加入します。

保険料は全員一律で、3年分の推移は下記のようになっています。

- 2021年度:1万6610円

- 2022年度:1万6590円

- 2023年度:1万6520円

40年間すべて保険料を支払っていれば「満額」、支払っていない期間があれば、その分が満額から差し引かれるという仕組みです。

1.2 厚生年金:2階部分

さらに会社員や公務員などは、国民年金に上乗せして厚生年金にも加入します。

この構造上、「日本の年金制度は2階建て」と表現されることも多いです。

厚生年金の保険料は報酬比例制であり、受給額は納めた保険料や加入期間に応じて決まります。

つまり、勤続年数が長く、給与が高いほど、受け取る年金額も高くなるという仕組みなのです。

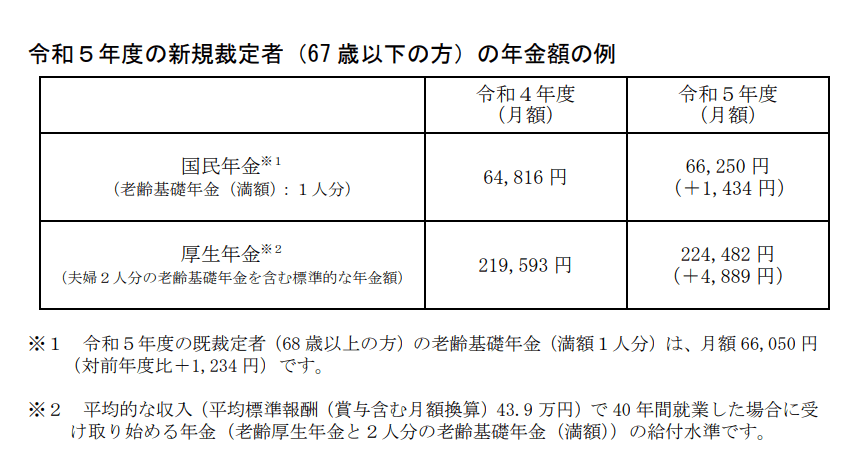

2.「国民年金と厚生年金」6月支給分から3年ぶりの増額へ

年金額は毎年改定されます。

2023年度は3年ぶりにプラス改定となったため、意外に感じた方も多いようです。

初回支給日が6月15日に迫る2023年度の年金額について、おさらいしましょう。

2/5

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

老齢基礎年金の満額(国民年金の保険料を40年間すべて払った場合)は、67歳以下で月額6万6250円、68歳以上で月額6万6050円です。

さらに、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は月額22万4482円と公表されました。

ただし、前述のとおり厚生年金の金額は現役当時の働き方によって決まります。

つまり、こちらの金額はあくまでも目安に過ぎないということです。

実際、注釈として「夫婦2人分の老齢基礎年金に加え、夫の厚生年金(平均標準報酬43万9000円で40年間就業した場合)を含んだ金額です」との記載がありますね。

今の年金世代では「専業主婦世帯」が多いため、上記の形態をモデル夫婦として公表されていますが、今後は徐々に変化する可能性があります。

実際、年金の額は個人差が大きいものです。次章では「リアルな年金支給額」を見ていきましょう。

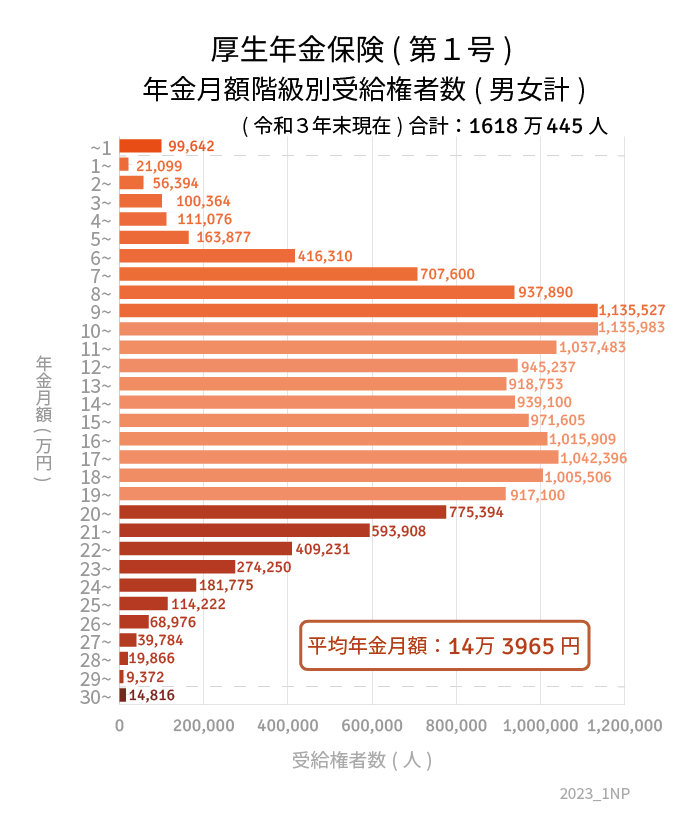

3. 厚生年金の支給額の実態

ここからは、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より2021年度末時点での厚生年金(第1号)の支給額を確認しましょう。

この金額には国民年金も含まれる点にご留意ください。

3.1 厚生年金の年金平均月額

全体平均月額:14万3965円

- 男性平均月額:16万3380円

- 女性平均月額:10万4686円

3/5

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

3.2 厚生年金額の分布の様子

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

ボリュームゾーンが9万円以上~11万円未満になることを見ると、平均額である14万3965円と随分印象が異なります。

やはり、現役当時の年収や加入期間が年金に与える影響は大きそうです。

参考までに国民年金(基礎年金)の受給額も見ていきましょう。