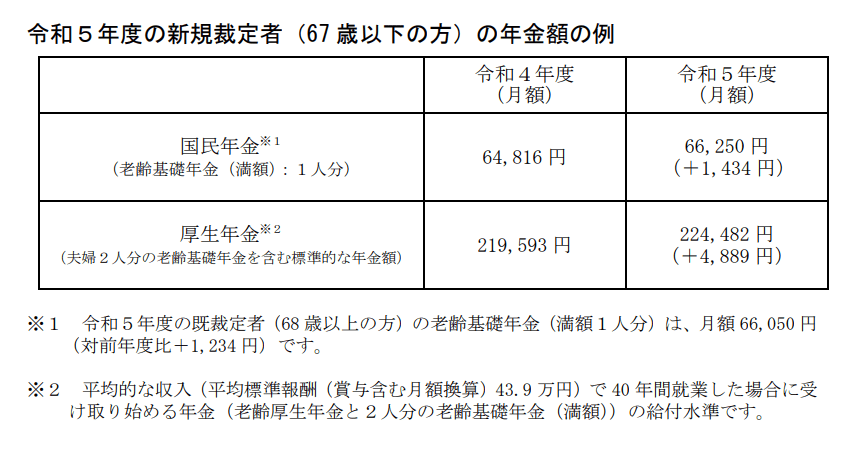

6月支給分の年金から、若干の値上げになることをご存知でしょうか。

例えば老齢基礎年金の場合、67歳以下の新規裁定者で6万6250円となり、昨年度より1434円の引き上げです。

また、68歳以上の既裁定者でも1234円引き上げで6万6050円となりました。

日々の買い物の中で、値上げを実感することが増えた昨今。こうした年金の引き上げを嬉しく思うシニアも多いのではないでしょうか。

一方で、現役世代の中には「自分たちが老後を迎えたあと、十分な年金がもらえるのか不安」という方もいます。

そこで今回は、実際に支給された年金額について解説します。

厚生年金は月平均で約14万円となっているものの、細かくみることでピンキリ事情が浮き彫りとなりました。

【注目記事】厚生年金だけで「ひと月平均20万円以上の年金収入」という羨ましい人は男女で何割か

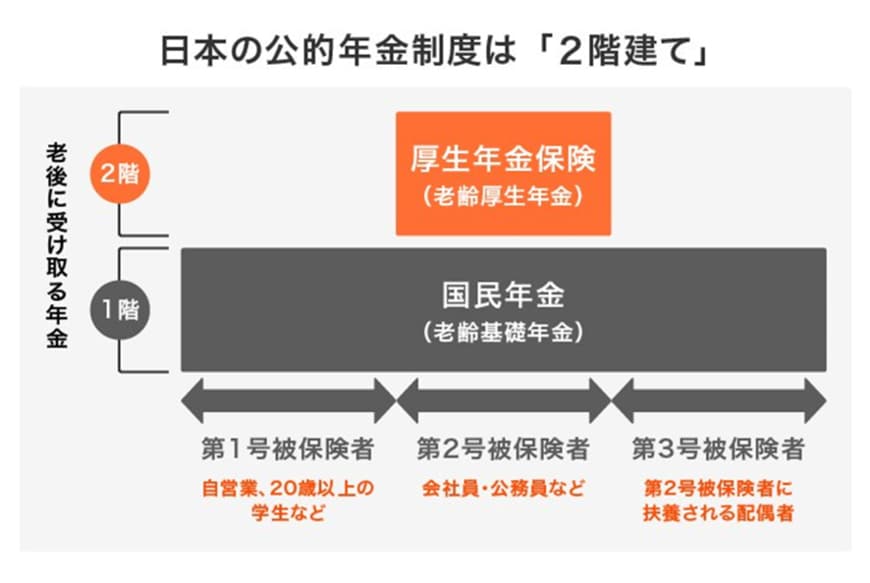

1. 日本の年金制度「厚生年金」「国民年金」とは

日本の年金制度は「厚生年金」と「国民年金」という2階建て構造になっています。

2/5

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

- 国民年金:日本に住む20~60歳未満の全ての方が加入し、一律の保険料を納める

- 厚生年金:国民年金の第2号被保険者である会社員や公務員が加入し、報酬比例の保険料を納める

働き方によって、「国民年金に加入する人」「国民年金+厚生年金に加入する人」に分かれるということです。

仕組み上、「会社員や公務員などは国民年金+厚生年金がもらえるため、年金は比較的手厚い」ともいえるでしょう。

ただし、実際の受給額は個人によってピンキリであることに注意が必要です。

2. 厚生年金の月平均「14万円」だがピンキリである現状

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」によると、2021年度末時点での厚生年金の平均額は14万3965円(男性:16万3380円、女性:10万4686円)です。

しかし、平均が必ずしも実態を表すとは言えません。

実際に受給されている金額ごとの人数をまとめてみました。

なお、厚生労働省の資料では厚生年金の金額に国民年金が含まれる点に留意が必要です。

2.1「厚生年金」受給額ごとの人数で整理

3/5

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

ボリュームゾーンは9万円~11万円となっています。「平均14万円」からは乖離しているようですね。

さらにグラフを見ると、男女でのボリュームゾーンの違いが明確に表れています。

なぜこのような男女差まで生まれるのでしょうか。

3. 厚生年金の受給額がピンキリになる理由

厚生年金の受給額は、加入期間や現役時代の賃金が大きく影響します。

報酬比例部分は次のA+Bで計算されるからです。

A:2003年3月以前の被保険者期間

平均標準報酬月額×7.125/1000×2003年3月までの被保険者期間の月数

B:2003年4月以降の被保険者期間

平均標準報酬額×5.481/1000×2003年4月以降の被保険者期間の月数

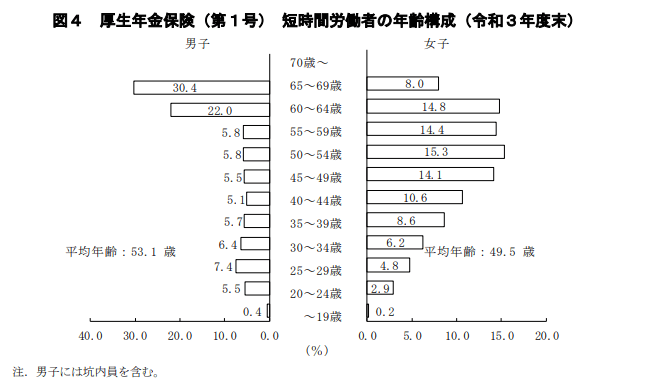

今の年金世代は、現役時代に「男性が働き女性が家庭に入る」という考え方が一般的でした。

賃金も男性の方が高く、結果的に年金の男女差が大きくなったと考えられます。

現代では共働きが増えたため、将来にわたって男女差がこのまま続くことはないでしょう。

とはいえ、完全に男女差がなくなったわけではありません。

4/5

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

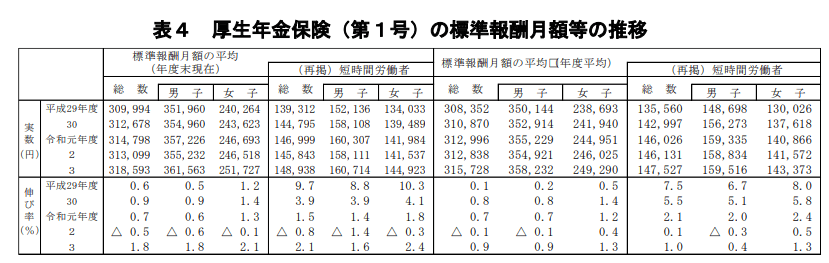

依然として短時間労働者は女性で多い傾向にある点、また標準報酬月額に男女差が残る点を鑑みると、今後も年金の男女差はしばらく続くと予想されます。

5/5

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

働き方が多様化している今、男女差だけでなく「個人差」にも注目する必要があるでしょう。

フリーランスとして独立する方は厚生年金の加入期間が短くなりますし、非正規雇用など昔はなかった雇用形態もあります。

「厚生年金の月平均は14万円」という数字に踊らされず、それぞれが目安額を把握する必要があるということです。

4. 厚生年金や国民年金の目安額はどうやって知るのか

では、自分自身の厚生年金や国民年金の目安額を知りたい場合、どうすればいいのでしょうか。

ここではねんきんネットやねんきん定期便での確認方法をご紹介します。

4.1 ねんきんネット

日本年金機構が運営するねんきんネットでは、過去の年金の加入記録や保険料納付状況、年金の見込額などが確認できます。

マイナポータルとの連携、もしくはユーザIDの取得によりログインが可能です。

現在における見込額だけでなく、今後の働き方に応じたシミュレーションもできるので、一度確認してみましょう。

4.2 ねんきん定期便

毎年誕生月に送られてくるねんきん定期便には、これまでの加入実績や年金の見込額などが記載されています。

ただし、50歳未満では現時点での実績に基づいた金額しか記載されないため、少なく感じてしまうかもしれません。

50歳以上の方の場合は、「今の働き方が60歳まで続いた場合の見込額」が記載されるようになります。

50歳未満の方や、50歳以上の方でも「今後の働き方は変わりそう」という方は、ねんきんネットと併用して確認してみるといいでしょう。

5. 厚生年金や国民年金の見込額を知ってから老後の備えを

「厚生年金の月平均」は約14万円でしたが、実際には男女差や個人差が大きいことがわかりました。

また、国民年金(老齢基礎年金)は納付した保険料の月数に応じて受給額が決まるため、未納期間がないか確認することも重要です。

平均や満額だけを見るのではなく、そのときどきの「見込額」を確認する習慣をつけましょう。

その上で年金額に不安を感じた場合は、貯蓄やiDeCo、個人年金保険等で独自に老後に備える計画が重要になります。

参考資料

太田 彩子