社会人になって初めての給料日には額面給与と手取りの差に驚き、来年はさらに住民税が引かれると教えられたあの日。

「額面の金額がもらえると思っていたから予定が狂った...!」という経験をした方も多いのではないでしょうか。

この予想外の事態、年金受給の落とし穴を知らなければ、老後にもう一度経験することになるかもしれません。

そこで今回は、振込額をみてがっかりしないために知っておきたい年金受給の基礎知識についてお話していきたいと思います。

【注目記事】【厚生年金】4月分からモデル夫婦で「年5.8万円」増額へ。67歳以下は前年度比2.2%の引き上げに

1.【厚生年金】今のシニアの受給額は平均いくらか

そもそも、現在年金を受給している世代は、どのくらいの金額なのでしょうか。

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」から、まずは1万円レンジごとの受給額をみておきましょう。

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※国民年金部分を含む金額

厚生年金の受給額は、男女全体平均で14万3965円となっています。

とはいえ、これはいわゆる「額面の年金額」。

次項からは、シニアが受給額をみてがっかりする理由をみていきましょう。

2.【厚生年金】「額面と手取り額」驚きの差額とは

現役中の給与からさまざまなお金が天引きされていたように、年金からも天引きされるお金があります。

天引きの金額は収入や居住地によって異なりますが、年間どのくらいの金額が天引きされるのでしょうか。ざっくりとイメージをみてみましょう。

2.1 厚生年金からの天引き①「健康保険料」

私たちが医療機関を受診したときに自己負担が少なくて済むのは、公的医療保険制度があるからです。

この制度の維持のため、年金からも健康保険料を納める必要があります。

年齢によって「国民健康保険」と「後期高齢者医療制度」のどちらに加入するかが変わり、保険料の金額も異なります。

75歳以上(一定の障害がある方は65歳以上)になると後期高齢者医療制度の対象となり、東京都後期高齢者医療広域連合の所得割率と均等割額を用いた場合、年間約4万8800円の天引きとなるイメージです。

2.2 厚生年金からの天引き②「介護保険料」

40歳から支払い義務が生じる介護保険料は老後も引き続き支払い義務があり、年額18万円以上の厚生年金を受給した場合は、介護保険料が天引きされます。

介護保険料の金額は住んでいる地域によって異なりますが、月額15万円の厚生年金を受給している場合、年8万円ほどの負担となることもあります。

2.3 厚生年金からの天引き③「税金」

所得税や復興特別所得税・住民税などの税金は、年金からも天引きされます。

厚生年金額が月額15万円の場合の目安は、所得税4623円と住民税1万6500円。 合計で約2万円ほど天引きされるイメージです。

上記①~③を合計すると、厚生年金15万円×12ヶ月=年額180万円の年金収入にたいし、約38万円ほど天引きされる計算に。

見た目は15万円の年金月額でも手取りは11万8143円ほどまで減る可能性がありますから、予想外の年金額でもあわてないよう備えておきたいところです。

3.【厚生年金】「ねんきん定期便」・「ねんきんネット」受給見込額を確認しよう

給与と同じように、年金も額面から保険料や税金が天引きされることがわかりました。

「そもそも自分は年金をどれくらい受け取れるのか」、そして「天引きされた後の手取り額はどれくらいになるのか」を想定しておくと、いざセカンドライフを迎えた時に慌てなくすむでしょう。

年金の受給見込額は、毎年誕生月に郵送されてくる「ねんきん定期便」や、日本年金機構の「ねんきんネット」で確認することができます。

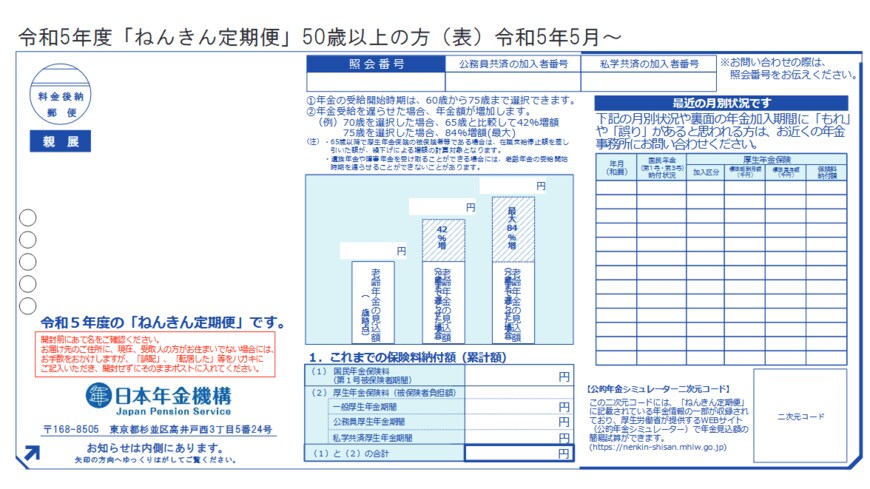

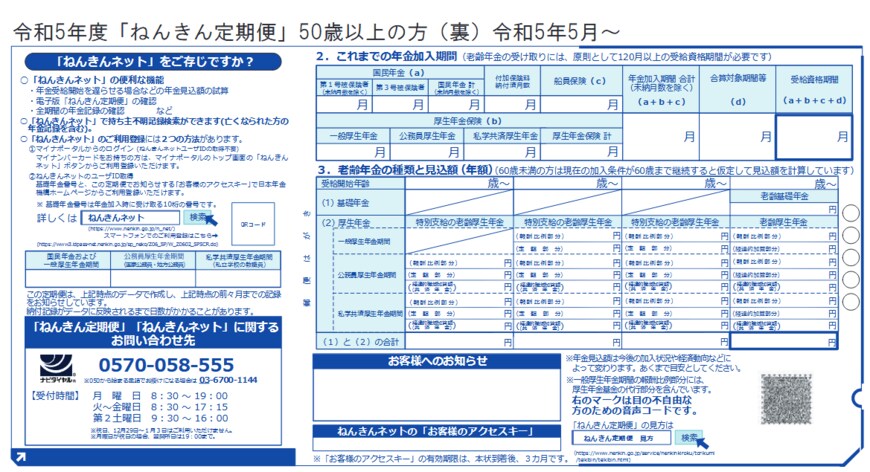

以下は50歳以上の方の「ねんきん定期便」の「ハガキ」タイプ見本です。35歳、45歳、59歳の誕生月には「封書」タイプのねんきん定期便が届きます。年に1度、「年金について考える日」として、確認するようにするといいですね。

2/3

出所:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)」

3/3

出所:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)」

※50歳未満と50歳以上では様式が異なります。50歳以上の方は現在の加入状況が60歳まで継続すると仮定した「受取見込額」が表示されますが、50歳未満の方は「これまでの加入実績に応じた年金額」が表示されます。

老後、どれくらいの年金収入があるのかを把握しておくことはマネープランを考える上で重要なポイントです。思っていたより少ないという場合には、年金収入だけに頼らない資産づくりを考えなければいけません。

これを機に、ぜひ将来の年金見込額を確認してみましょう。

4.「今と同じ」ほど難しいことはない

いまの現役世代が実際に年金を受け取り始めるころには、税制や社会保障が変わっている可能性もあります。

その時、年金からどのくらい税金や健康保険料などが差し引かれるかは分かりませんし、今ほど手厚い高齢者医療費などを維持できるかも分かりません。

こと少子高齢化が加速する日本では、「もらえる年金」「払う税金」「受けられる社会保障」のどれをとっても厳しい方向に進むことも考えられます。

今回の例をみて「いまでも十分老後が不安だ」という声の方が大きいかもしれませんが、老後まで20~30年以上の期間がある世代ほど「今と同じ日本」で在り続けることは難しいという前提で対策を立てておく必要があるでしょう。

真剣に「自分の老後を明るくしたい」という方は、専門家の知見をかりたマネープラン作りをしてみてはいかがでしょうか。

参考資料

尾崎 絵実