2023年度の年金水準が、3年ぶりにプラス改定となります。

その初回支給日が6月15日に迫っていますが、実際には「物価上昇に追いつけず目減り」というのが現状です。

年金だけで生活するのは難しく、他の収入源を確保したり、貯蓄を切り崩したりするシニアの姿も。

そんな公的年金ですが、国民年金を含む厚生年金として「月平均30万円以上」受け取る高額受給者がいらっしゃいました。

その割合や、現役当時の年収について詳しくみていきましょう。

【注目記事】厚生年金だけで「ひと月平均20万円以上の年金収入」という羨ましい人は男女で何割か

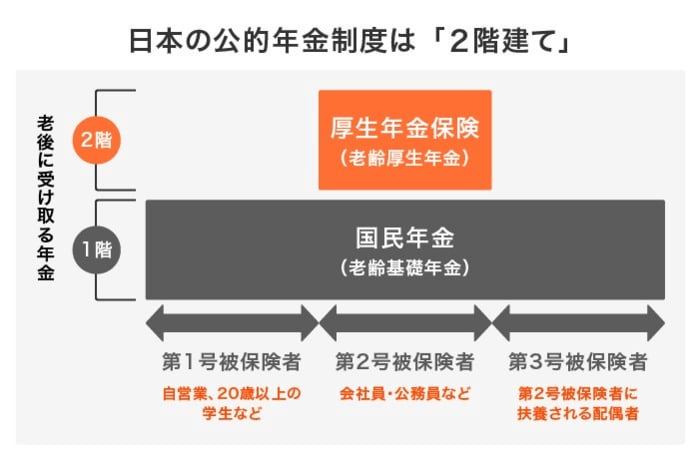

1. 年金は「国民年金と厚生年金」の2階建て

高額受給者の割合を見る前に、まずは国民年金と厚生年金の仕組みを整理しておきましょう。

日本の公的年金制度は図の通り「2階建て」となってます。

国民年金は、日本では20歳から60歳未満のすべての人に加入が義務づけられています。

国民年金には満額があり、納付期間が足りなければ差し引かれるという性質です。

一方、「厚生年金」は、主に公務員や会社員が国民年金に上乗せして加入します。厚生年金の受給額は、在職中の給与や加入期間等によって決まります。

つまり、厚生年金に加入している方は比較的手厚い年金額になりますが、現役時代の稼ぎに左右されるということです。

では、厚生年金を月平均で30万円以上受け取っている高額受給者はどれくらいいるのでしょうか。直近のデータから見ていきます。

2. 厚生年金「月平均で30万円以上」の割合を計算

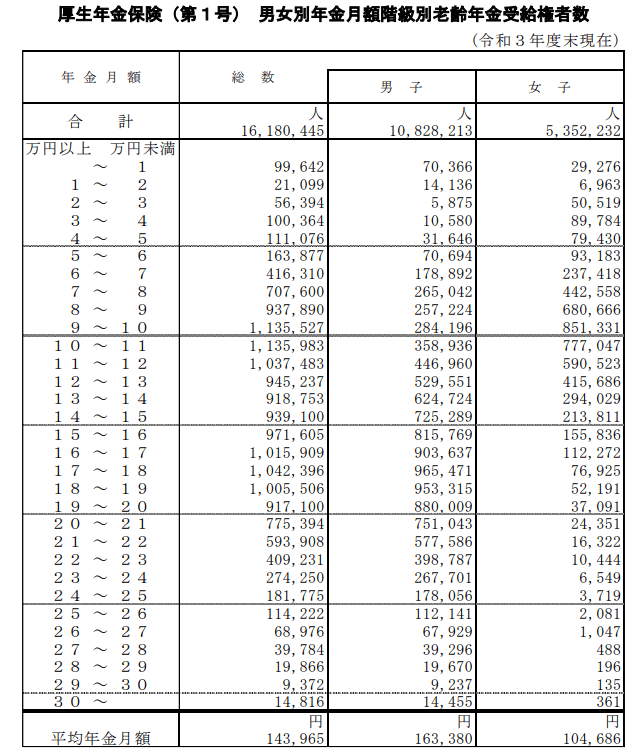

厚生労働省は2022年12月、「令和3年度 厚生年金保険・国民年金事業の概況」を公表しました。

こちらによると、厚生年金の平均受給額は14万3965円です。

受給額1万円ごとの人数も見ていきましょう。

2/4

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※国民年金の金額を含む

上記から、30万円以上の高額受給者は1万4816人、全体の0.13%であることがわかります。

ちなみに男性は1万4455人の0.13%。女性は361人の0.01%です。

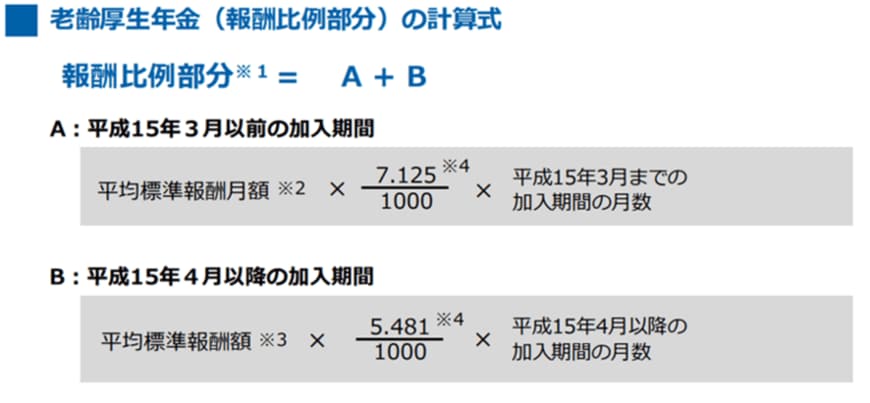

3. 高額受給者への道のり!厚生年金保険料はいくら納める?

ここで気になるのが、これだけの年金を受給するために納める「厚生年金保険料」ではないでしょうか。

まずは保険料が決まる過程を見ていきましょう。

3/4

出所:日本年金機構「老齢年金ガイド 令和5年度版」

- 2003年3月以前:平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- 2003年4月以降:平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

平均標準報酬月額や平均標準報酬額が算定の基礎になっています。

現役世代の方も、平均標準報酬月額等に応じた保険料を毎月納めていることと思います。

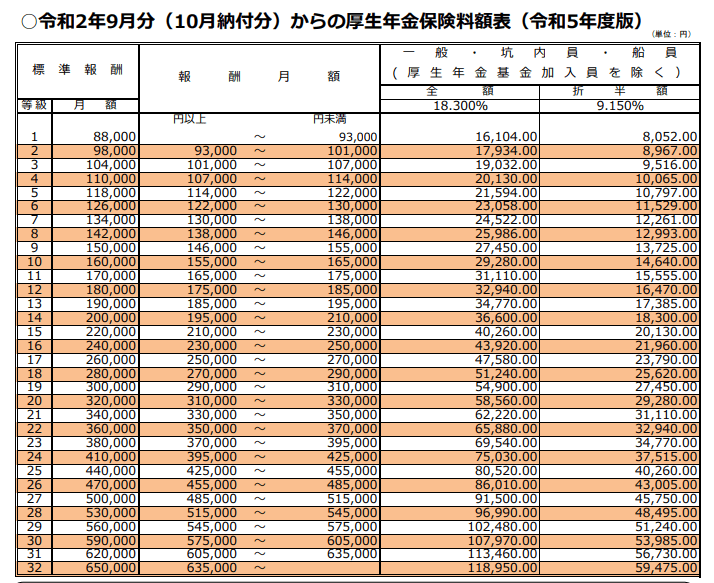

では、年金を多くもらえる人の厚生年金保険料はどのくらいでしょうか。日本年金機構の「標準報酬月額表」から、30等級以上の年金保険料の負担額(会社と折半した後の金額)を確認します。

4/4

出所:日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)」

- 30等級…5万3985円(標準報酬月額:59万円)

- 31等級…5万6730円(標準報酬月額:62万円)

- 32等級…5万9475円(標準報酬月額:65万円)

32等級の5万9475円が上限となり、以降はどれほど収入があがっても保険料がかわりません。

4. 年金の高額受給者の年収目安

高額受給者の年収について、2003年4月以後に厚生年金加入したとして計算してみましょう。試算条件は下記の通りとします。

- 老齢基礎年金(国民年金)の年額:78万円

- 厚生年金:40年間加入

- 厚生年金の報酬比例部分=360万円(月30万円)-78万円(国民年金部分)=282万円

- 平均標準報酬額×5.481/1000×480月=282万円

- 平均標準報酬額=約107万円

- 107万円×12=1284万円

計算すると、厚生年金で「月30万円」を受け取るためには年収約1284万円以上で40年勤務することが必要となりました。

40年間の収入平均を「1284万円以上」で保つのは至難の業といえます。

先述のとおり、標準報酬月額には上限があるため、若いうちに高年収に届いていないと後から年収をあげてもリカバリーしにくいのです。

現状は確かに30万円以上の高額受給者がいるものの、繰下げ受給や加給年金等を考慮しないと難しいことがわかります。

将来的に年金の水準が下がる可能性もありますので、現役世代の方が今から目指すのは、かなり厳しいといえるでしょう。

5. 厚生年金を増やすより私的年金を作る

国民年金を含む厚生年金が「月平均で30万円以上」の方の割合を見ていきました。

現在において確かにそういう方もいますが、これから目指すのは至難の技と言えます。

老後の年金を充実させたい場合、公的年金の高額受給者を目指すよりも、他の収入源を確保するほうが現実的です。

例えばiDeCoや個人年金保険などであれば、現在の税負担も軽減しながら独自の年金をつくることができます。

定年退職後も働くこと、あるいは不労所得の確保を目指す方もいます。

また、健康維持に努めることも重要になるでしょう。

まずは、ご自身のライフプランを考えてみる時間を設けてみることをおすすめします。

参考資料

太田 彩子