5月も月末に差し掛かりました。来たる6月は、2ヶ月に1度の年金支給月です。

基本的に偶数月のみに支給される公的年金ですが、とりわけ6月は「2023年度分の最初の支給月」ということで、注目が集まっています。

2023年度の厚生年金と国民年金の支給額を見ていくとともに、実際に支給された金額データ、さらにはその男女差にも迫ります。

おひとりさまとして老後を迎える女性の「老後対策」も見ていきましょう。

【注目記事】4月分から「厚生年金と国民年金」68歳以上は1.9%増【夫婦・ひとり世帯別】5パターンの年金月額とは

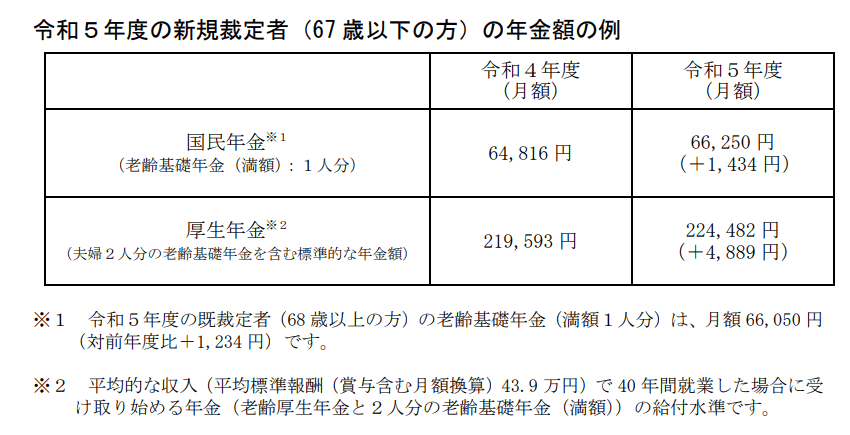

1.「6月支給」厚生年金と国民年金は2023年度でいくら?

厚生労働省や日本年金機構は、2023年度の年金額を下記のとおり公表しています。

まず一階部分の老齢基礎年金の満額は、67歳以下の場合で月額6万6250円。68歳以上は月額6万6050円です。

また、夫婦2人分の標準的な年金額は月額22万4482円とされました。

これは、夫婦2人分の老齢基礎年金に加え、夫の厚生年金(平均標準報酬43万9000円で40年間就業した場合)を含んだ金額です。

老齢基礎年金は40年間しっかりと保険料を納めた場合での満額であり、さらに厚生年金も夫婦でのモデルケースが限定的です。

女性の受給額についてもう少し実態がわかるよう、実際の支給額データも見ていきましょう。

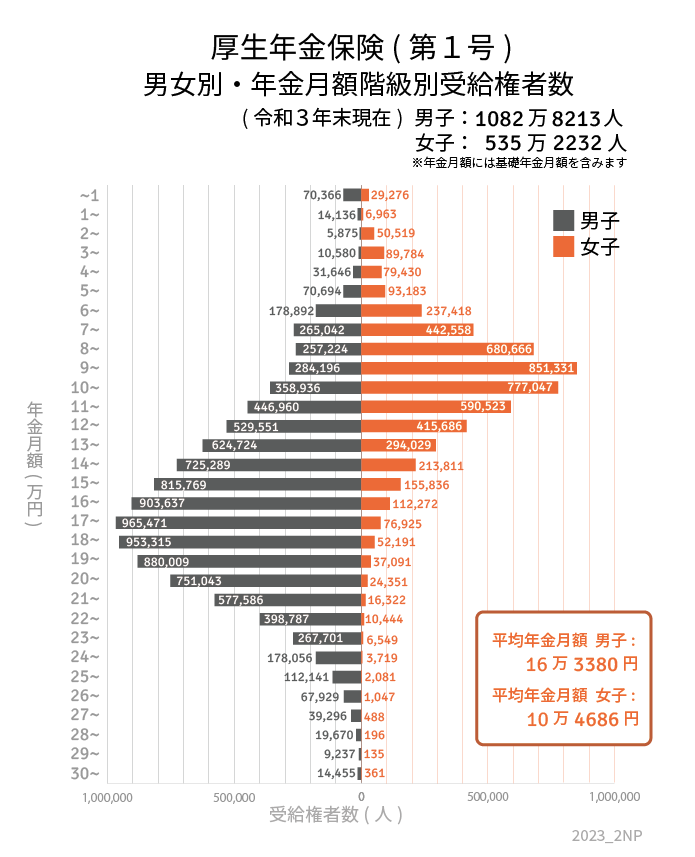

2.【厚生年金】女性の平均月額はいくらか

ここからは、厚生労働省年金局が2022年12月に公表した「令和3年度 厚生年金保険・国民年金事業の概況」より、女性が毎月いくらの年金を受け取っているのか確認していきましょう。

2021年度末時点での直近データとなります。

2/4

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

2.1 厚生年金受給額の分布を深掘り

平均受給額:10万4686円

- 1万円未満:2万9276人

- 1万円以上~2万円未満:6963人

- 2万円以上~3万円未満:5万519人

- 3万円以上~4万円未満:8万9784人

- 4万円以上~5万円未満:7万9430人

- 5万円以上~6万円未満:9万3183人

- 6万円以上~7万円未満:23万7418人

- 7万円以上~8万円未満:44万2558人

- 8万円以上~9万円未満:68万666人

- 9万円以上~10万円未満:85万1331人

- 10万円以上~11万円未満:77万7047人

- 11万円以上~12万円未満:59万523人

- 12万円以上~13万円未満:41万5686人

- 13万円以上~14万円未満:29万4029人

- 14万円以上~15万円未満:21万3811人

- 15万円以上~16万円未満:15万5836人

- 16万円以上~17万円未満:11万2272人

- 17万円以上~18万円未満:7万6925人

- 18万円以上~19万円未満:5万2191人

- 19万円以上~20万円未満:3万7091人

- 20万円以上~21万円未満:2万4351人

- 21万円以上~22万円未満:1万6322人

- 22万円以上~23万円未満:1万444人

- 23万円以上~24万円未満:6549人

- 24万円以上~25万円未満:3719人

- 25万円以上~26万円未満:2081人

- 26万円以上~27万円未満:1047人

- 27万円以上~28万円未満:488人

- 28万円以上~29万円未満:196人

- 29万円以上~30万円未満:135人

- 30万円以上~:361人

※厚生年金受給額には、基礎年金(国民年金)の金額を含みます

女性の平均受給額は10万4686円。ボリュームゾーンは「9万円以上10万円未満」になりました。

一方、男性の平均受給額は16万3380円であり、ボリュームゾーンは17万円以上18万円未満です。

男性に比べ、女性は平均もボリュームゾーンも低い傾向にあります。

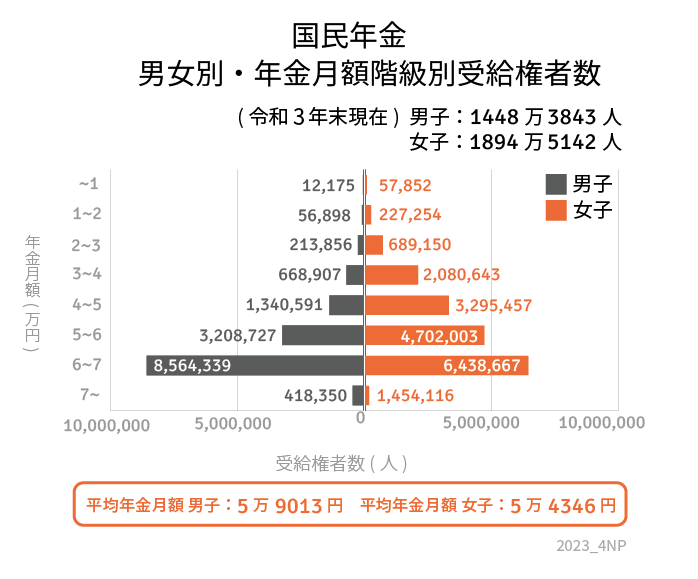

3. 国民年金は男女で差がほとんどない

一方、同資料によると、国民年金(老齢基礎年金)に関してはほとんど男女差がないことがわかります。

3/4

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

男性の平均月額は5万9013円で、女性の平均月額は5万4346円です。

また、ボリュームゾーンは男女ともに6~7万円となりました。多くの方が満額に近い国民年金を受給しているといえます。

では、なぜ厚生年金にこのような「男女差」が生まれてしまうのでしょうか。

4. 女性の厚生年金はなぜ少ない?

厚生年金の支給額は、もちろん性別で決まることはありません。

報酬比例部分の計算式は下記のとおりです。

4.1 厚生年金の計算式

A:2003年3月以前の被保険者期間

平均標準報酬月額×7.125/1000×2003年3月までの被保険者期間の月数

B:2003年4月以降の被保険者期間

平均標準報酬額×5.481/1000×2003年4月以降の被保険者期間の月数

A+Bの合計で決まるため、現役時代の収入が多い人、また加入期間が長い人ほど、たくさんの年金が受け取れるとわかりますね。

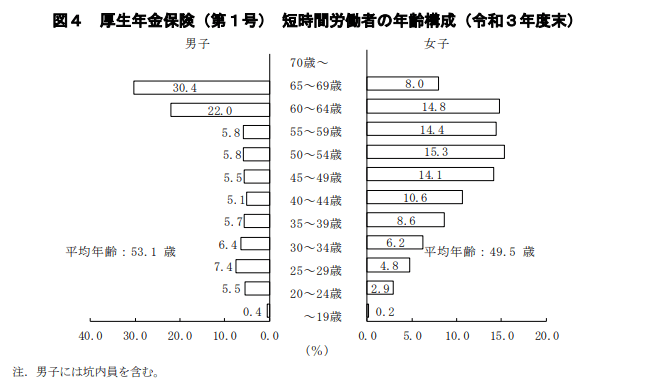

今の年金世代では、女性の賃金が少ない傾向にありました。結婚や出産で退職することも多く、そうなると加入期間も短くなります。

現状ではこうした男女差は埋まりつつあるものの、依然として短時間労働者は女性で多い傾向にあります。

4/4

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

短時間労働の背景には「夫の転勤」「育児」「両親の介護」などさまざまな事情があるものですが、おひとりさま女性の場合、フルタイムや正社員で定年退職まで働き続ける方も多いと考えられます。

専業主婦や扶養内パートなどを経なければ、男性と同水準の年金額も見込めるでしょう。

とはいえ、「ひとりの老後」を考えた場合、対策すべきことはしっかり考えておいて損はありません

5. 女性「ひとりの老後」にむけて

総務省「家計調査年報(家計収支編)2021年(令和3年) 家計の概要」によると、一般的な65歳以上・高齢単身無職世帯の月の支出は以下のとおりです。

支出合計:14万4747円

- 消費支出:13万2476円

- 非消費支出:1万2271円

あくまでも平均を目安にするのであれば、厚生年金が月に15万円程度あれば生活できるといえます。

もし将来も賃貸に住むということであれば、家賃分の上乗せが必要になるでしょう。

年金では足りないという方は、収入アップや加入期間の延長で厚生年金額をあげる努力が必要です。

その他、企業年金やiDeCo、個人年金保険などで上乗せできる年金をつくるのもひとつですね。

また、年を重ねるにつれて医療費や介護費もかさむでしょう。親の介護を担う場合、離職やパートへの転換などで現在の収入・将来の厚生年金額に影響を与える可能性もあります。

また女性は男性よりも平均寿命が長いため、老後期間が長いと考えられます。

長生きは喜ばしいことですが、その分の老後資金が必要になることも忘れてはいけません。

年金だけでなく、預貯金や資産運用などで老後資金をつくることも重要となります。

6. 女性の老後対策まとめ

女性が受給する厚生年金の平均額を見ていきました。

2023年度の年金額は3年ぶりの引き上げとなるため、こうした平均額が一時的にあがる可能性はあります。

しかし、少子高齢化の進行で今後の受給額が減少する可能性も高いでしょう。

何より厚生年金の金額は個人差が大きいため、まずは自分自身の目安額を知ることが重要です。

年金目安額を把握した上で、年金を増やすこと、さらに老後資金を形成することについて考えてみましょう。

今はiDeCoやNISAなどの制度も充実しているので、それぞれのリスクやデメリットも知ったうえで、自分に合う方法で資産形成していきたいですね。

参考資料

太田 彩子