現役時代に会社員や公務員など厚生年金保険に加入していた方は、老後に厚生年金(老齢厚生年金)を受給できます。

厚生年金は国民年金に上乗せされる年金で、厚生年金保険に加入していたときの年収や加入期間などに応じて年金額が計算されます。

年収や加入期間は一人ひとり異なるため、厚生年金として受給する金額も異なります。しかし、平均額としての目安を知りたい方もいるでしょう。

厚生労働省の「令和3年度厚生年金保険・国民年金事業の概況」によると平均額は約14万円という結果が出ています。

また、令和5年4月分からは3年ぶりに年金額が増額されます。増額は嬉しいニュースですが、今後の受給額はどのようになるのかまではわかりません。そこで、年金に頼らない老後資金対策が必要になるでしょう。

この記事では、年金だけに頼らない老後資金対策を5つ紹介していきます。

【注目記事】4月分から「厚生年金はモデル夫婦で年5.8万円増!」では国民年金のみの夫婦は?

1. 厚生年金は月額平均14万円【6月支給分から】68歳以上は1.9%増へ

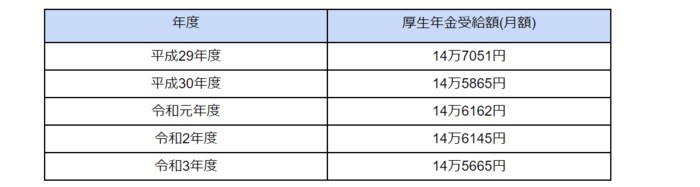

冒頭でも触れたように、厚生労働省の「令和3年度厚生年金保険・国民年金事業の概況」によると、令和3年度における厚生年金の受給額は平均約14万6000円です。

平成29年度からの5年間の受給額を比べてみると、14万5000円〜14万7000円の間で推移していることがわかります。

また、厚生年金受給額は、男女間でも差が生じています。65歳以上の男性は約16万9000円だったのに対し女性は約10万9000円 で、男性の方が女性よりも約6万円多く受給しています。

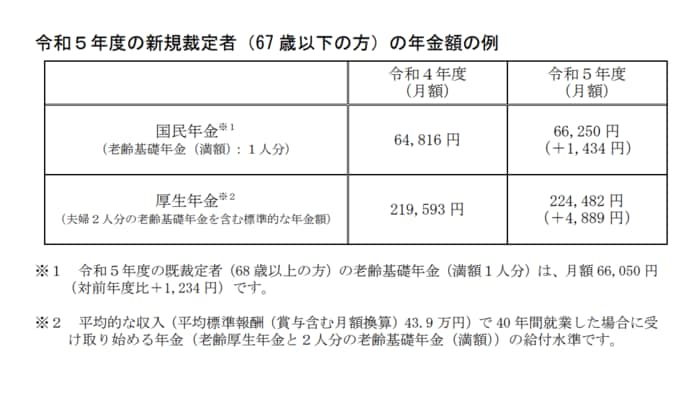

厚生労働省によれば、令和5年度の厚生年金はモデル夫婦(夫婦2人分の国民年金と厚生年金)で22万4482円です。

2/2

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

令和5年度の年金額は、新規裁定者(6 歳以下の方)で 2.2%、既裁定者(68歳以上の方)で1.9%、前年度より引き上げとなります。

2. 老齢年金だけに頼らない老後資金対策5選

厚生年金の月平均額は14万円ですが(2023年5月10日現在)、今後さらに増額されるのか、または減額されていくのかはわかりません。

また、公的年金の受給開始年齢も現在は原則65歳からですが、今後70歳からに引き上げられる可能性もあります。

公的年金制度がどのように変化していっても老後の生活に困らないように、年金だけに頼らない老後資金対策を考えていきましょう。

2.1 1.iDeCo(個人型確定拠出年金)

iDeCoは、自分で決めた掛け金を拠出し、自分で選んだ金融商品を自ら運用し老後に掛け金と運用益を受け取る私的年金のひとつです。

基本的に20歳以上65歳未満のすべての方が加入でき(一定の条件あり)、拠出は65歳まで可能、受給は60歳から受取開始できます。

iDeCoのメリットとして、掛け金拠出時に所得控除が使えること、運用益が非課税になること、受給する際に公的年金控除または退職所得控除が適用できることの3つの税制優遇措置があります。

2.2 2.NISA

NISAは、一定の金額以内で購入した金融商品(株式や投資信託など)から得た利益が非課税になる、個人の資産運用をサポートする制度です。

通常、株式や投資信託などから得られた利益には20.315%の税金がかかりますが、NISAでは非課税になります。

まとまった資金を投資したい場合などは「一般NISA」を、長期間毎月少しずつ投資したい場合などは「つみたてNISA」が適しています。なお、2024年以降「新しいNISA」が導入される予定です。

2.3 3.積立定期預金

積立定期預金は、毎月決まった日に預金の積み立てをして、計画的に目標額を目指す定期預金です。一般的に、毎月の積立金額や積立期間、目標額などは自分で決められ、口座から自動振替でもできるので積立て忘れも防げます。

iDeCoやNISAよりも利率は低いことが多いですが、元本保証なので積み立てた分は元本割れすることなく満期時に受け取れます。

2.4 4.個人年金保険

個人年金保険は、老後資金の準備のために公的年金では不足する金額を補うために加入する保険商品です。生命保険会社などで取り扱っており、加入は任意です。

受給期間が一定期間のみの「定期型」と一生涯受給できる「終身型」があります。

支払った保険料は、「個人年金保険料控除」もしくは「一般生命保険料控除」として所得控除が適用されます。

2.5 5.財形年金貯蓄

勤務先に財形貯蓄制度がある場合は、「財形年金貯蓄」をすることもできます。財形年金貯蓄とは、60歳以降に年金として受け取れる資金を準備する制度で、「財形住宅貯蓄」と合わせた550万円までにかかる利子が非課税になります。

一人1契約で、5年以上給与振込口座から自動的に引き落としされ、60歳以降に5年間以上年金として受給します。

3. まとめにかえて

厚生年金の受給額は、月平均14万円です。令和5年度は3年ぶりに年金額が増加されますが、今後どのように変化していくのかは不明です。

また、将来年金の受給開始年齢が引き上げられる可能性もあるため、老後の生活費を年金以外の方法で準備しておく必要があるでしょう。

iDeCoやNISA、積立定期預金、個人年金、財形年金貯蓄などさまざまな方法がありますので、取り組みやすいものを選んで老後資金の準備をしましょう。

参考資料

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 国民年金基金連合会「iDeCo公式サイト」

- 金融庁「NISAとは?」

- 厚生労働省「財形貯蓄制度」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

木内 菜穂子