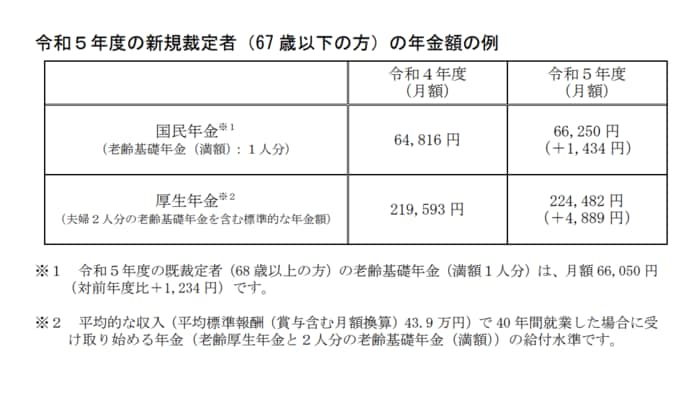

厚生労働省によれば、令和5年度の国民年金と厚生年金の年金額は以下の通り。

令和5年度の国民年金と厚生年金の年金額

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482 円

6月支給分から67歳以下の方は 2.2%の引き上げ、68歳以上は1.9%の引き上げ(ともに前年度比)となります。

引き上げになりホッとした方もいると思いますが、マクロ経済スライドにより、物価高より年金額が増額されていません。

また、特に女性の場合、厚生年金であっても男性に比べて年金受給額が低いという問題があります。

今回はおひとりさま女性の老後の家計状況や老後対策を解説します。

【注目記事】 厚生年金だけで「ひと月平均20万円以上の年金収入」という羨ましい人は男女で何割か

1. 国民年金(基礎年金)と厚生年金の仕組み

まずは日本の公的年金である、国民年金(基礎年金)と厚生年金の違いを確認します。

2/5

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

1.1 1階部分:国民年金(基礎年金)

- 日本に住む20歳から60歳までのすべての人が原則加入

- 保険料は全員一律で、40年間欠かさず納めれば満額が受け取れる

1.2 2階部分:厚生年金

- 会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が、国民年金に上乗せで加入

- 加入期間や、収入に応じて(上限あり)将来の受給額が変わる

年金の受給開始年齢は基本的に65歳からです。

自営業や専業主婦などは国民年金を、会社員や公務員などは厚生年金を受け取ります。

1階が国民年金、2階が厚生年金のため、厚生年金であれば年金が手厚いイメージもありますが、女性の場合、そうとも言い切れないところがあります。

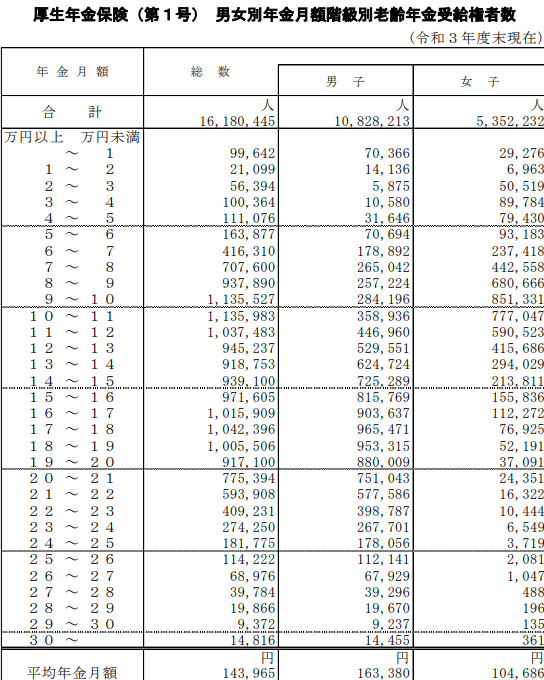

2. 【女性の年金収入】厚生年金でも月額10万円

2022年12月に公表された厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」によると、厚生年金の女性の受給額は10万4686円(国民年金部分を含む)です。

3/5

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」

国民年金のみであれば月平均5万円台ですから、手厚い印象があります。

しかし男性の平均年金月額は16万3380円ですので、同じ厚生年金であっても、男女で約6万円の格差があります。

厚生年金の受給額は、加入期間とともに現役時代の収入が影響します。

国税庁によると、日本人の平均給与は以下の通り。

2.1 日本の平均年収(令和3年)

全体:443万円

- 男性:545万円

- 女性:302万円

この給与格差、また女性の方が育児や介護で離職しやすい点が年金の格差に関係していると予想されます。

3. おひとりさま女性の老後の収支。月額約3万7000円赤字に

女性の年金受給額が少ない傾向にあっても、夫婦であれば老後生活できると考える方もいるでしょう。

ただ、女性の方が平均寿命が男性より約6年間長くなっています。

また、現代はおひとりさまを選ぶ方もおり、自身の公的年金で生活ができるかは早めに知っておくことが大切です。

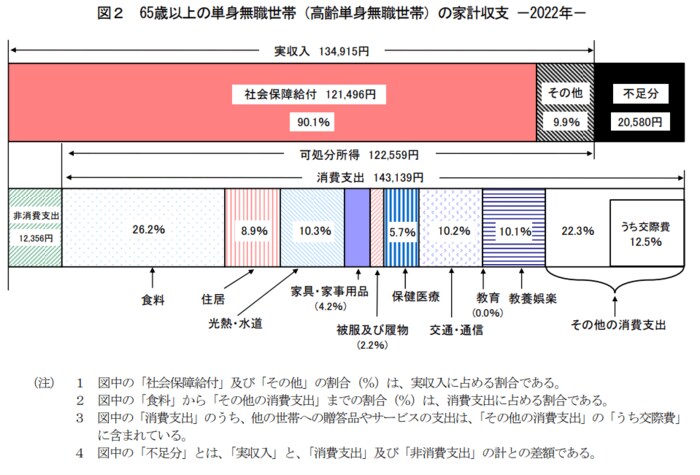

総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支は以下のとおりです。

4/5

出所:総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

老後生活の主な収入源は公的年金であることが分かります。

上記の調査では、「社会保障給付」が12万1496円ですが、公的年金の女性の受給額は10万4686円と1万6810円少ないので、女性の高齢単身世帯の実収入は調査の結果より少ない可能性があります。

また、月の不足額は2万580円となっていますが、仮に女性の実収入が1万6810円少ないとすると、月の不足額は3万7390円にもなります。年換算で44万8680円不足する計算です。

仮に65歳から30年を老後と仮定すると、約1346万円不足します。

4. おひとりさま女性の老後対策2つ

男性に比べ年金や年収が少ない女性、また経済的に頼れる親族がいないおひとりさま女性の場合、自助努力によって資産形成を行い、老後の備えをする必要があります。

ここでは老後対策を2つご紹介します。

4.1 老後対策1.先取り貯金する

先取り貯金とは、給与を受け取った後に貯蓄したい金額を別の銀行口座に写し、残額で生活することで確実に貯蓄する方法です。

銀行の自動積立定期預金を利用すれば、預金を移す手間を省いて、先取り貯蓄を行うことができます。まずは先取り貯金で確実に貯めましょう。

4.2 老後対策2.NISAやiDeCoを利用する

年金への不安が高まる今、預貯金だけでなく、一部で資産運用を検討されるといいでしょう。

iDeCoは私的年金制度で、運用益が非課税となり、60歳以降に受け取れる仕組みです。拠出した掛け金は全額所得控除の対象ですので、翌年の所得税や住民税が軽減されます。

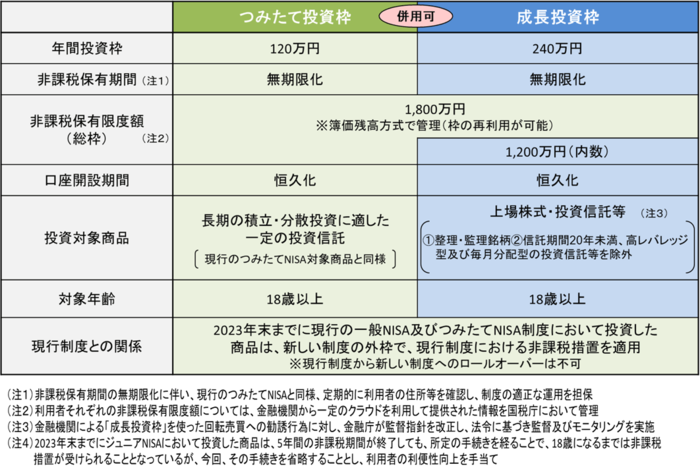

NISAは2024年から「新NISA」として生まれ変わります。

5/5

出所:金融庁「新しいNISA」

こちらも運用益にかかる税金が非課税となり、2024年から年間投資枠が拡充され、制度が恒久化されることで使い勝手が良くなります。

このような国の税制優遇制度を利用するといいでしょう。

5. ねんきんネットで受給予定額の確認を

女性の公的年金受給額は男性より6万円少なくなっています。

老後生活30年間で約1300万円不足する可能性があり、先取り貯蓄や税制優遇制度の利用によって、自助努力による資産形成が必要になるでしょう。

実際には年金の加入状況により、個人差があります。まずはねんきんネットで将来の受給予定額を確認してはいかがでしょうか。

参考資料

- 厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

- 金融庁「新しいNISA」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

- 国税庁「令和3年分 民間給与実態統計調査」

宮野 茉莉子