2023年6月15日(木)は年金支給日です。

厚生労働省によると、2023年度の国民年金(満額)は6万6250円(新規裁定者。68歳以上の方は6万6050円)、厚生年金はモデル夫婦(2人分の国民年金と厚生年金)22万4482円です。67歳以下で2.2%、68歳以上で1.9%前年度より増額となりますが、物価高ほどには上がっていません。

2023年度の年金が支給される6月を前に、女性の年金に視点を当ててみていきましょう。

会社員や公務員などの方は老後に厚生年金を受給します。近年、働く女性が増えたこともあり厚生年金を受給する女性も多くなることでしょう。

しかし、女性の平均受給額が10万5000円程なのに対し、男性の平均受給額は16万3000円程となっており、男性よりも6万円程少ないのが現状です。

男性の平均受給額に近い金額、たとえば月15万円以上を受給している女性はどのくらいの割合いるのでしょうか。また、現役時代に年収がいくらあれば15万円を受給することができるのでしょうか。

この記事では、女性の厚生年金受給額について詳しく解説するとともに、おすすめの老後資金対策を3つご紹介します。

【注目記事】70歳代【おひとりさま】の貯蓄額は平均いくら?国民年金・厚生年金の月額も確認

1. 厚生年金「月額15万以上」受給している女性は1割に満たず。5万円ごとに確認

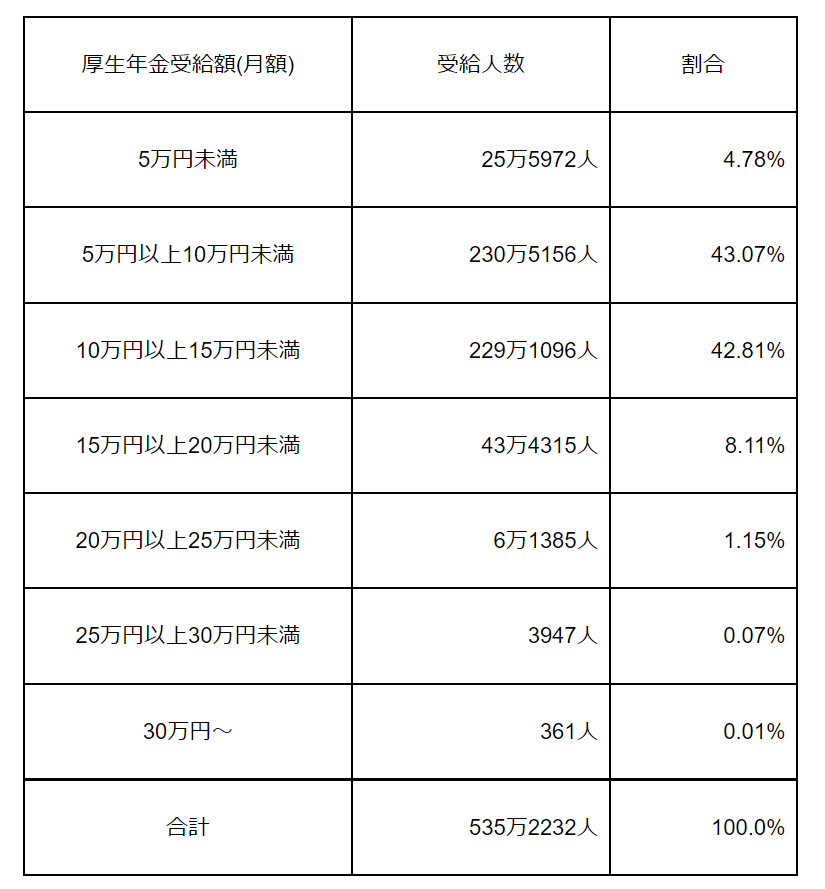

厚生年金を受給している女性は令和3年度末で約535万人いますが、そのうち月額15万円以上を受給している方は9.3%となっており、1割に満たないのが現状です。

参考までに、女性の厚生年金受給額の金額ごとの割合を下表にまとめたのでご覧ください。

「5万円以上10万円未満」と「10万円以上15万円未満」がそれぞれ約43%ずつで、両方を合わせた割合が全体の86%を占めています。厚生年金を受給している女性の多くが10万円前後の受給額になっていることがわかります。

実際に、女性の厚生年金の平均受給額は、同調査によると10万4686円です。月額15万円以上受給している女性はごく少数にとどまっているといえます。

2. 「老齢年金月額15万円」受給するための年収は460万円

厚生年金を月額15万円受給するには、現役時代の年収がいくら必要なのか知りたい方もいるでしょう。結論から申し上げますと、必要な年収は約460万円と計算できます(2023年5月1日現在)。

では具体的な計算方法を確認していきましょう。

厚生年金を受給する方は、国民年金と厚生年金の合計額を受給するため、15万円から国民年金の受給分を差し引くと厚生年金の金額を求めることが可能です。

国民年金は40年間(480月)保険料を納めた場合に満額を受給できます。令和5年度の満額は月額6万6250円なので、厚生年金を8万3750円受給する必要があります。

厚生年金の計算式:(厚生年金期間の平均標準報酬額×厚生年金期間月数)×0.005481+経過的加算部分 (厚生年金加入期間は平成16年以降の40年間とする)より、

8万3750円×12ヵ月=(厚生年金期間の平均標準報酬額×480月)×0.005481+549

と立式でき、計算すると「厚生年金期間の平均標準報酬額」は38万1452円となります。これを年収に換算すると約457万7000円と計算できます。

まとめると、厚生年金を月額15万円受給するには、現役時代の年収は約457万7000円が必要ということになります。

なお、この試算は2023年度の年金受給額を元に行ったものであり、今後の受給額によっては異なる結果となる点にご留意ください。

3. 女性におすすめの老後資金対策3選

厚生年金を月額15万円受給するには約458万円の年収が必要という結果が出ましたが、女性でそれだけの年収を得ることは簡単なことではありません。しかし、老後の生活費はできるだけ準備しておきたいものです。

そこで、女性が今からできる老後資金対策を3つご紹介しますので、できるものから始めてみてはいかがでしょうか。

3.1 老後資金対策1.預貯金や投資などで貯蓄額を増やす

老後資金を準備するためには、銀行などに預貯金をすること、NISAやiDeCo(個人型確定拠出年金)などで資産運用をすること、個人年金保険などに加入することといった方法があります。

銀行などへの預貯金は、低金利が続いており利回りは期待できない状況ですが、元本保証で手軽に始めやすい点がメリットです。

NISAやiDeCoは運用次第では預貯金よりも高い利回りが期待できますが、どちらも元本保証ではないため(iDeCoには一部元本確保型があります)、リスクについてしっかり理解したうえで取り組むことが大切です。

ほかにも、生命保険会社で取り扱っている個人年金保険に加入する方法もあります。

どの方法を選ぶにしても、それぞれの特徴や注意点などを比較したうえで取り組みやすいものを選ぶと良いでしょう。

3.2 老後資金対策2.年金の繰下げ受給を利用する

2023年5月1日現在、年金の受取開始年齢は原則として65歳です。しかし、65歳以降に受給を開始する「繰下げ受給」を利用すると、受給額を増やすことができます。

繰下げ可能な期間は66歳以降75歳までで、1ヵ月繰下げるごとに0.7%が加算され、増えた年金額は一生涯変わりません。

たとえば、70歳に繰下げた場合42%が上乗せされ、75歳まで繰下げると84%が上乗せとなります。年金額を増やしたい場合は、繰下げ受給を選択するのもひとつの方法でしょう。

3.3 老後資金対策3.60歳以降も働く

老後資金の不足が心配で60歳以降も働ける状況にあれば、退職後も働くという方法もあります。

働くことで収入が得られることはもちろん、条件を満たせば70歳まで厚生年金への加入も可能なので、年金額を増やすことができます。

4. まとめにかえて

厚生年金を受給している女性のうち、月額15万円以上を受給している方は約1割にとどまっています。女性の平均受給額が10万5000円程なので、15万円以上を受給するのは難しいといえます。

月額15万円を受給するには、現役時代の年収が約458万円必要ですが、年収を上げることは簡単なことではありません。

そのため、この記事でご紹介したような資産形成を取り入れたり、年金の繰下げ制度を活用したりするなどして、老後資金の確保を検討してみると良いでしょう。

参考資料

木内 菜穂子