70歳代になると、定年退職をしていよいよ本格的に年金暮らしをスタートさせる年代となります。

とはいえ、物価高や老後2000万円を危惧して「年金問題」や「老後資金問題」に、不安を抱えている人も多いのではないでしょうか。

定年退職をして、貯蓄と年金で暮らす「ひとり世帯」のリアルな老後の金銭事情は意外に知られていないのが現状です。

そこで本記事では、70歳代「ひとり世帯」の平均貯蓄額と平均年金額について紹介していきます。

現在の貯蓄額と照らし合わせて、老後資金に必要な貯蓄額の見直しをしてみると良いでしょう。

【注目記事】70歳代「ひとり世帯」貯蓄と月の生活費はいくら?厚生年金・国民年金の受給額も確認

1. 70歳代「ひとり世帯」の平均貯蓄額と中央値はいくらか

まずは、ひとり世帯である70歳代の平均貯蓄額を確認していきましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和4年」によると、「ひとり世帯」70歳代の平均貯蓄額と中央値は下記の結果となりました。

平均値は「全てのデータを足したあとにデータ数で割った値」となっており、貯蓄額が多い人がいると、平均値がその金額に偏ってしまう傾向にあります。

一方で中央値は、対象となるデータを小さい順に並べ、中央にある値を指しているため、一般的な貯蓄額の実態を知りたい方は中央値を参考にすると良いでしょう。

平均貯蓄額と中央値を比較すると、その差は約3倍となっていることから、1000万円以上貯蓄しているお金持ちが一定数いることがうかがえます。

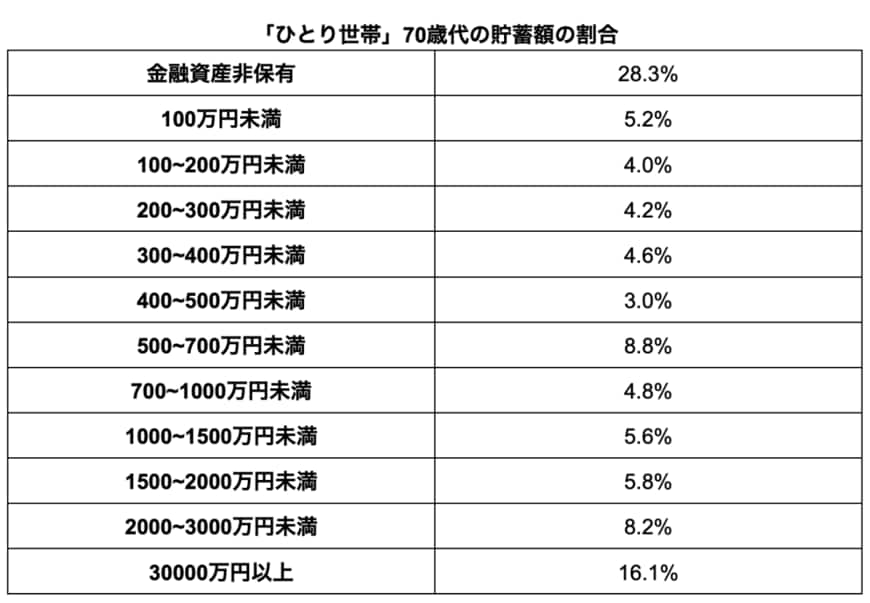

では、「ひとり世帯」の貯蓄額の割合は、どのようになっているのでしょうか。

金融広報中央委員会の同調査によると、ひとり世帯70歳代の貯蓄額の割合は下記の結果となりました。

2/6

出所:金融広報中央委員会の調査データをもとに筆者作成

金融資産非保有の人が28.3%に対して、貯蓄額2000万円以上の人が24.3%いることから、老後に向けた資金を貯蓄している人としていない人とで大きな差が生じていることがうかがえます。

2. 70歳代の平均年金額はいくらになるのか

前章では金融広報中央委員会の調査より、全体の約3割は金融資産非保有であることがわかりました。

さらに、貯蓄額が1000万円以下の人の割合は、全体の半数以上を占めていることから「老後の資金の十分な蓄えが少ない」人のほうが多いといえます。

とはいえ、貯蓄が少なくても年金の受給金額で生活していけるのであれば、そこまで問題視しなくても良いでしょう。

厚生労働省年金局が発表した「令和3年度厚生年金保険・国民年金事業の概況」によると、70歳代の厚生年金保険と国民年金の平均受給額は下記の結果となりました。

3/6

出所:厚生労働省年金局の調査データをもとに筆者作成

厚生年金受給者である公務員や会社員などは月額で約15万円の年金を受給しているのに対して、フリーランスといった国民年金のみの受給者は月額で約5万5000円ほどしか受給できません。

年金額は個人差が激しいので、まずはねんきんネットなどで目安額を知っておきましょう。

その上で、年金だけでは生活費を補填できない場合は、老後の蓄えが必要になります。

とくにフリーランスの方は、公務員や会社員と比較すると、受け取れる年金金額が約3分の1となってしまっているため、老後資金の準備をしておいたほうが得策と言えます。

3. 70歳代以降も働く人は年々増加傾向に

厚生労働省年金局の調査により、厚生年金受給者は月額で約15万円、国民年金のみの受給者は月額で約5万5000円受け取れることが分かりました。

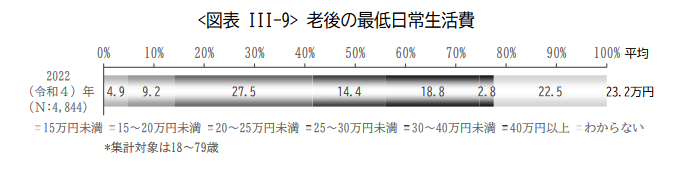

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、夫婦で老後生活を送ることを想定したうえで必要と考える最低日常生活費は、月額で平均23万2000円となりました。

4/6

出所:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

上記の調査は、夫婦の最低日常生活費であるため、おひとりさまの場合はもう少し低い金額が想定できますが、それでも厚生年金受給額である15万円前後で暮らすのは少々難しいように思えます。

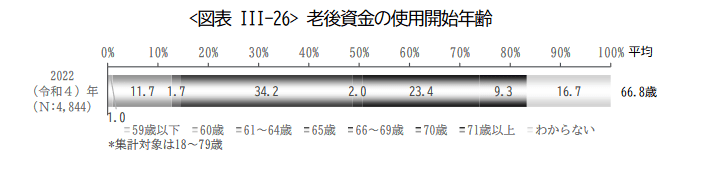

そのため、多くの人は年金受給額を受け取り始めたタイミングで、老後資金を使い始める人が多いとうかがえます。

実際、公益財団法人 生命保険文化センターの老後に関する調査では、老後資金を使い始める人の平均年齢は「66.8歳」という結果になりました。

5/6

出所:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

「65歳」に次いで多かったものとして「70歳」の23.4%であることから、約半数以上の人は70歳代までには老後資金を崩し始めていることが分かります。

その一方で、年金受給を繰下げて、年金受給額を増加する人も多いようです。

総務省の調査データによると、18.1%の人が70歳代以降も働いていることが分かります。

6/6

出所:総務省「統計からみた我が国の高齢者」

近年では年金を繰り下げ受給すると、将来受け取る年金額が増えることから「働けるうちは働いておこう」という考えの人が一定数いるのかもしれません。

このように、老後資金や就業によって、年金受給額をカバーしている人が多いため、「自分は何歳まで働くのか」「いつ頃から年金を受給すべきか」など、老後の生活について今一度見直しておくと良いでしょう。

4. 老後資金とライフプランを見直そう

本記事では、70歳代「ひとり世帯」の平均貯蓄額と平均年金額について紹介していきました。

貯蓄額が1000万円以下の人の割合は全体の半数以上を占めており、そのうちの約3割は金融資産非保有となっています。

「まだ老後資金の蓄えが少ない」「老後に対する準備をしていない」という方は、まずは現在の貯蓄額と照らし合わせて、老後資金に必要な貯蓄額とライフプランの見直しを行ってみると良いでしょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 総務省「統計からみた我が国の高齢者」

- 内閣府「第1章 高齢化の状況(第3節 1-2)」

- 公益財団法人 生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

- 公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

- 日本年金機構「年金の繰下げ受給」

太田 彩子