生涯未婚率は男女ともに上昇中。「おひとりさま」の人生を選択する人が増えています。

おひとりさま世帯のメリットのひとつは「自由が利きやすい点」でしょう。教育費など大きな支出がなく、貯蓄がしやすい反面、お金の使いすぎにも注意が必要です。

止まらぬ物価高騰が続く中、老後に向けたマネープランはしっかり見直しをしておきたいものですね。

今回は多くの世帯が仕事を引退し、年金を受給していると考えられる70歳代。その中でも「おひとりさま世帯」に焦点をあてて、貯蓄額や年金の受給額についてながめていきたいと思います。

【注目記事】厚生年金の見込みが20万円だった男性。手取りの少なさに愕然としたワケ

1. 65歳以上の高齢者世帯のうち「おひとりさま」の割合は?

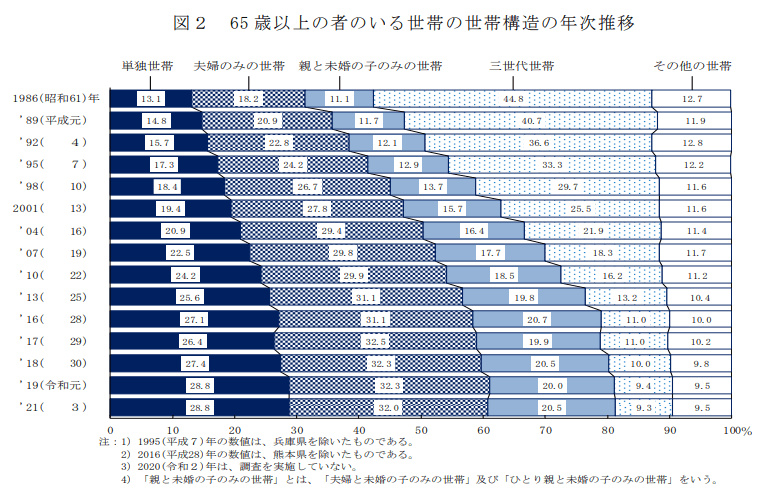

厚生労働省「2021(令和3)年国民生活基礎調査の概況」によりますと、2021年時点の65歳以上の高齢者世帯のうち、ひとり世帯(単身世帯)の割合は、28.8%と約3割を占めていることが分かりました。

おひとりさまは、配偶者との離婚・死別なども考えられますが、そもそも結婚をしていない世帯も一定数いることが推測されます。

約40年前である1986年では、「単独世帯」は13.1%、「夫婦のみの世帯」は18.2%、親と未婚の子のみの世帯」は11.1%、「三世代世帯」は44.8%でした。

全体の約4割以上を占めているのが「三世代世帯」でありましたが、2021年をみると、「単独世帯」は28.8%、「夫婦のみの世帯」は32.0%、「親と未婚の子のみの世帯」は20.5%、「三世代世帯」は9.3%。

この約40年の間でほとんどの割合が大きく変化していることがわかります。特に「三世代世帯」が44.8%から9.3%に大幅に減少しております。親元を離れ、核家族が常態化していったのが大きな要因の1つだと思われます。