まとめにかえて

ここまで「不労所得」を得るための資産について確認してきました。それぞれにメリットとデメリットがあるため慎重な判断が必要でしょう。

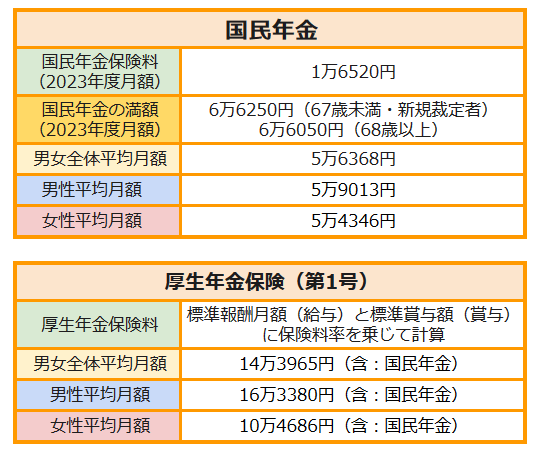

FIREは考えていないという方も、不労所得は老後の資産として検討しておきたい方法の一つです。老後、わたしたちは公的年金をもらうことになりますが、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると厚生年金の平均受給額は男性で16万3380円、女性で10万4686円です(国民年金部分を含む)。国民年金の場合は、男性で5万9013円、女性で5万4346円という状況にあります。

出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成

この数字を見て、年金だけで十分と感じる方は少ないのではないでしょうか。

くり返しになりますが、「不労所得」を得るために必要な「資産運用」にはリスクがつきものです。まずは自身がどの程度のリスクであれば許容できるのか、各商品の特徴はどのようなものなのか、情報を集めてみましょう。

FIREを実現することは簡単ではないですが、可能性は等しくあります。どのような世代でも、将来を見据えて、準備はしっかりとおこないたいですね。

参考資料

徳原 龍裕