新型コロナウイルス感染症による規制が緩和され、今年はGWも外出する機会が増えた人も多いのではないでしょうか。

外出が増えると、気になるのが出費です。去年は巣ごもりでお金をあまり使わなかった人も、今年は何かと出費が増えてしまうかもしれません。

特に、収入が年金だけの世帯にとって出費の管理は重要です。使えるお金は受け取る年金と貯蓄によって決まります。

では、年金をひとりで月20万円以上もらううらやましい人はどれくらいいるのでしょうか。

本記事では、厚生年金を月20万円以上受け取る人の割合を解説します。月20万円の年金をもらうために必要な現役時代の年収や、年金月20万円の手取りについても紹介するので、参考にしてみてください。

【注目記事】「老後に2000万円必要」はウソ?【役所は教えない】年金だけで暮らしていく方法とは

1. 厚生年金ひとりで20万円以上もらう人の割合はいくらか

会社員や公務員経験がある人は、厚生年金を受給します。では、厚生年金をひとりで月20万円以上もらう人はどの程度いるのでしょうか。

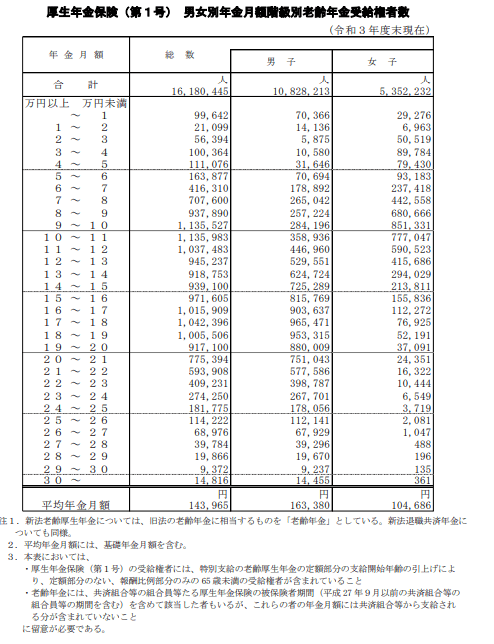

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、厚生年金受給者がもらう年金額の分布は以下のとおりです。

1.1 厚生年金受給者の年金受給額(基礎年金月額を含む)

- 月額5万円未満 :38万8575人(2.4%)

- 月額5万円以上10万円未満 :336万1204人(20.8%)

- 月額10万円以上15万円未満 :497万6556人(30.8%)

- 月額15万円以上20万円未満 :495万2516人(30.6%)

- 月額20万円以上25万円未満 :223万4558人(13.8%)

- 月額25万円以上30万円未満 :25万2220人(1.6%)

- 月額30万円以上 :1万4816人(0.1%)

月20万円以上の年金をもらう人の割合は15.5%となっています。厚生年金受給者で月20万円以上の年金をもらう人は約6.5人に1人です。

また、わずかですが月30万円以上の年金をもらう人も存在します。

2. 厚生年金20万円をもらうために必要な年収はいくらか

厚生年金の受給額は会社員や公務員時代の年収と働いた期間によって決まります。では、月20万円の年金をもらうためには現役時代にいくらの年収が必要なのでしょうか。

1970年生まれの会社員が23歳から60歳まで働いた場合、月20万円の年金を受け取るために必要な平均年収は以下のとおりです。

2/3

出所:厚生労働省「公的年金シミュレーター」をもとに筆者作成

2.1 厚生年金を月20万円もらうために必要な平均年収

受給開始年齢 平均年収

- 65歳 860万円

- 66歳 770万円

- 67歳 690万円

- 68歳 600万円

- 69歳 560万円

- 70歳 500万円

65歳から年金の受け取りを開始する場合、現役時代の平均年収860万円が必要となります。

一方で、年金は受給開始年齢を遅らせることで受給額の増額が可能です。そのため、受給開始年齢を遅らせるほど月20万円をもらうために必要な年収の額は下がります。

70歳で受給を開始した場合、月20万円をもらうために必要な現役時代の平均年収は500万円です。

また、シミュレーションは23歳から60歳まで働いた場合を前提としていますが、勤務期間が長ければ年金受給額は増えます。

たとえば、20歳から64歳まで働き65歳から年金をもらう場合、月20万円の年金を受け取るために必要な現役時代の平均年収は650万円です。

3. 年金月額20万円(年額240万円)の手取りはいくらか

年金は額面全額を受け取れるわけではありません。税金や社会保険料が差し引かれます。

では、月20万円(年240万円)の年金から差し引かれる税金や社会保険料はいくらなのでしょうか。以下の条件でシミュレーションします。

- 東京都練馬在住の独身70歳

- 65歳から年金受給を開始しており、収入は年金のみ。

- 基礎控除と社会保険料控除のみを適用(生命保険料控除や地震保険控除などはなし)

シミュレーションの結果は以下のとおりです。

3/3

出所:練馬区「国民健康保険料の計算方法(令和5年度)をもとに筆者作成

3.1 年金月20万円(年240万円)の手取り

・所得税 年3万円

(240万円ー110万円(公的年金所得控除)ー48万円(基礎控除)ー約24万1000円(社会保険料控除))×5.105%(所得税率)

・住民税 年6万5000円

(240万円ー110万円(公的年金所得控除)ー43万円(基礎控除)ー約24万1000円(社会保険料控除))×10%(住民税率)ー2500円(調整控除額)+5000円(均等割額)

・国民健康保険料 年14万4000円

・介護保険料 年9万7000円

・手取り(年間) 年206万4000円(月17万2000円)

240万円ー3万円(所得税)ー6万5000円(住民税)ー14万4000円(国民健康保険料)ー9万7000円(介護保険料)

年間240万円の年金をもらう人が支払う税金と社会保険料の合計は年間33万6000円です。手取りは206万4000円(月17万2000円)となります。

上記の試算では、額面に対して手取りとしてもらえる割合は86%でした。月20万円の年金をもらう人も、実際に使えるお金は20万円よりも少なくなることを覚えておきましょう。

4. 将来の年金受給額を確認しよう

年金の受給を開始していない人は、事前にいくら年金がもらえるのかを確認しておきましょう。

ねんきんネットにログインすれば、いつでも年金受給額のシミュレーションが可能です。

受給額を知ることで老後対策を考えるきっかけとしてみてください。

参考資料

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 厚生労働省「公的年金シミュレーター」

- 国税庁「No.2260 所得税の税率」

- 国税庁「No.1600 公的年金等の課税関係」

- 練馬区「国民健康保険料の計算方法(令和5年度)」

- 練馬区「65歳以上の方の介護保険料」

- 練馬区「調整控除」

苛原 寛