さまざまな生き方が多様化し、また「人生100年時代」と言われる今、ひとりの老後を迎える可能性は昔より増えています。

自分らしい生き方が選びやすくなったことを考えればプラスがある一方で、少子高齢化の現代においては、お金面での不安を抱えることも多いでしょう。

平均年収が30年間変わらないと言われている日本、なおかつ昨今の物価や社会保険料の値上がりをみれば、より老後の不安は増します。

ただ2024年からはじまる予定の新NISA制度のように、貯金以外でも利用しやすい資産運用の選択肢は増えつつあります。

今回はみんなの平均貯蓄額を確認した後、ひとりの老後に向けたマネープランとシミュレーションを行いましょう。

ひとりの老後「月の収支」はいくら?

ひとりの老後を不安に思っても、月の生活費で赤字が出なければ、基本的に貯蓄を取り崩す必要がありません。

そのため、まずは月の収支を確認することが重要といえます。

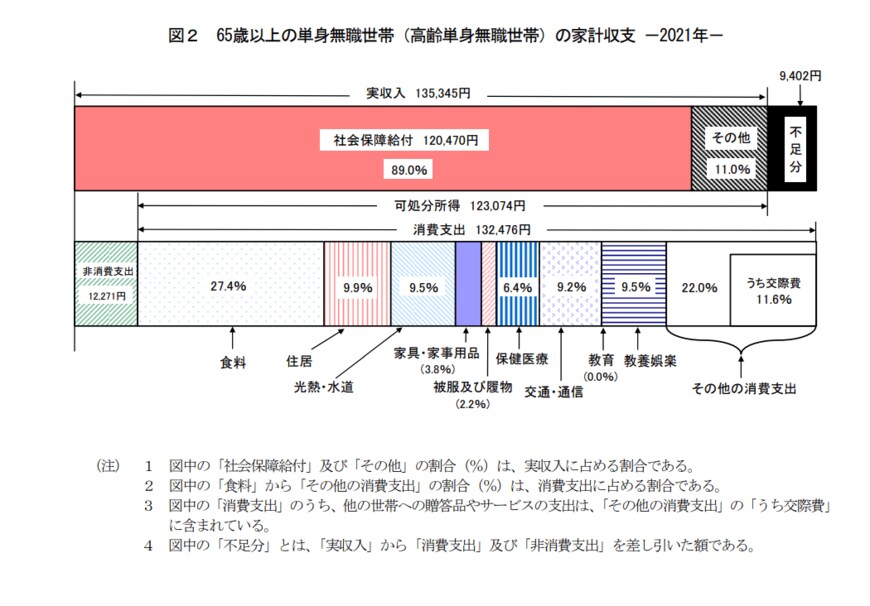

今回は総務省統計局が公表する「家計調査年報(家計収支編)2021年(令和3年)」より、65歳以上単身無職世帯の月の収支を確認します。

65歳以上単身無職世帯の月の平均収支

実収入13万5345円(うち社会保障給付12万470円)

- 消費支出13万2476円

- 非消費支出1万2271円

支出合計14万4747円

月の収支▲9402円

平均的な金額で見れば、ひとりの老後生活をおくる方は月の赤字が出ており、貯蓄を取り崩していると考えられます。

ただ個人差が大きいもので、年金の加入状況によっては月約12万円貰えない方もいるでしょう。ねんきん定期便やねんきんネットで将来の受給予定額を知ることは重要です。

また上記支出は持ち家が想定されていますので、賃貸となればさらに物件によっては4~5万など追加で必要となります。

家賃や交通費といった固定費は家計へ与える影響が大きいので、早めに老後について検討するといいでしょう。