2. 補助金が受けられない

日本では、子育て関連の補助金が用意されていますが、その多くで高収入世帯は除外されています。

したがって、年収が一定の水準を超えると損をしてしまう可能性があります。

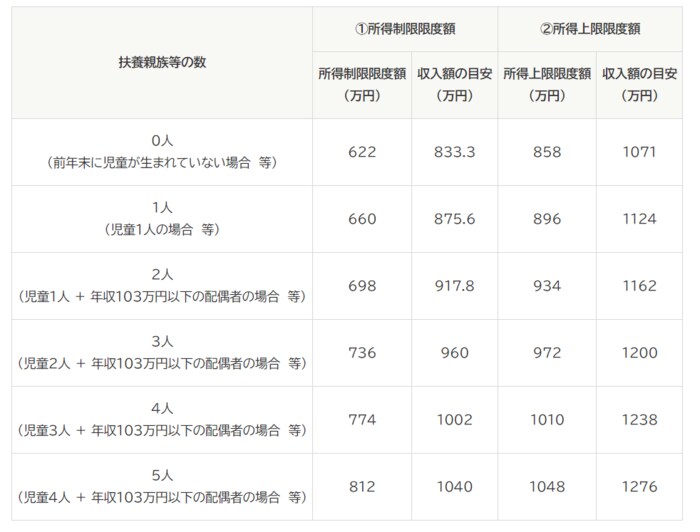

例えば、中学校卒業までの子供がいる家庭に毎月5000円〜1万5000円が支給される児童手当は、年収960万円を超えた時点で手当の金額が特例給付として5000円に下がります(目安年収は扶養人数によって異なります)。

3/3

出所:内閣府「児童手当制度のご案内」

また、私立高校の授業料が実質無償化となる就学支援金39万6000円の支給対象は、おおよそ世帯年収910万円以内とされています。

より高い教育水準を選んだ場合、必ずしも余裕のある家計を実現できるとは限りません。

補助金も受けられないため、逆に高所得世帯のほうが教育費の負担が大きくなる可能性もあります。

3. 高い家を購入している

高収入なのに貯蓄がない、その理由の最たるものとして考えられるのは、身の丈に合わない住宅購入ではないでしょうか。

安定して年収1000万円の収入があれば、住宅ローンを組んで年収の何倍もする価格の家を買うことができます。

頭金を多めに入れておけば返済の負担も少なくなりますが、貯蓄ができない世帯は頭金なしのフルローンを組んでいる可能性も考えられます。

年収1000万円を超えると、少し背伸びした買い物をしたくなる傾向があり、家をフルローンで手に入れてしまうこともあるようです。

高所得世帯が気をつけるべきは、適切な生活レベルの見極めかもしれません。

生活レベルを上げてしまうと下げることが難しいともいわれます。

生活スタイルの模索は、慎重に行いたいところです。