3.3 老後対策3.繰下げ受給を検討する

繰下げ受給も年金を増やすために検討したい制度です。

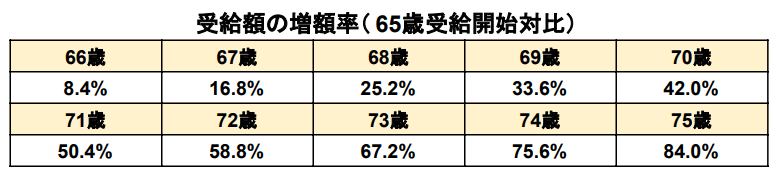

通常、年金は65歳から受給を開始しますが、受給開始時期を66歳以降に遅らせる「繰下げ受給」の選択もできます。

65歳で受給開始した場合と比べた受給開始年齢ごとの年金増額率は以下のとおりです。

3/3

出所:日本年金機構「年金の繰下げ受給」を基に筆者作成

繰下げ受給の増額率

受給開始年齢 受給額の増額率(65歳受給開始対比)

- 66歳 8.4%

- 67歳 16.8%

- 68歳 25.2%

- 69歳 33.6%

- 70歳 42%

- 71歳 50.4%

- 72歳 58.8%

- 73歳 67.2%

- 74歳 75.6%

- 75歳 84%

65歳時点で年金を受給した場合の年間受給額が100万円であれば、受給開始時期を75歳に遅らせることで年間受給額は184万円に増額となります。

65歳から74歳までは貯蓄を生活費に充てたり仕事を続けたりして、年金の受給開始時期を遅らせることも検討しましょう。ただ本当に得かは個人差があるので慎重に検討してください。

3.4 老後対策4.余剰資金で資産運用を始める

NISAやiDeCoを利用して余剰資金での資産運用を始めるのも一つです。

月3万円を30年間貯金した場合の資産額は1080万円ですが、月3万円を30年間つみたてて投資(利回り年率3%)した場合の資産額は1748万円です。

積立投資は早くはじめ、長期間運用するほど効果を得やすい特徴があるので検討するといいでしょう。ただリスクがあるので、ご自身に合った運用について情報収集してください。

4. 自分に合った老後対策を考えよう

老後対策の方法はさまざまです。

自分で年金とは別に老後資産を作る人もいれば、年収アップや繰下げ受給で年金受給額を増やす人もいるでしょう。

老後対策に正解はないので、自分が無理なくおこなえる方法を見つけて実践してみてください。

参考資料

苛原 寛