4. 70歳代の貯蓄事情

では今の70歳代は、十分な貯蓄を保有しているのでしょうか。

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)詳細結果-(二人以上の世帯)」によると、70歳代の貯蓄の平均額は2318万円です。

3/3

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)詳細結果-(二人以上の世帯)」をもとにLIMO編集部作成

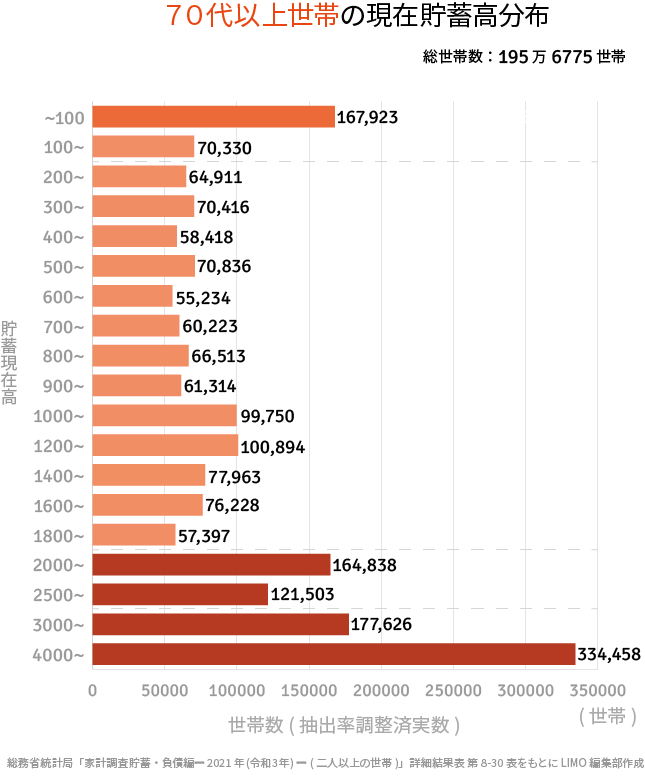

ただし、平均値は一部の富裕層が引き上げている可能性もあります。貯蓄残高別の内訳も確認しましょう。

- ~100万円未満:16万7923世帯

- 100万円~:7万330世帯

- 200万円~:6万4911世帯

- 300万円~:7万416世帯

- 400万円~:5万8418世帯

- 500万円~:7万836世帯

- 600万円~:5万5234世帯

- 700万円~:6万223世帯

- 800万円~:6万6513世帯

- 900万円~:6万1314世帯

- 1000万円~:9万9750世帯

- 1200万円~:10万894世帯

- 1400万円~:7万7963世帯

- 1600万円~:7万6228世帯

- 1800万円~:5万7397世帯

- 2000万円~:16万4838世帯

- 2500万円~:12万1503世帯

- 3000万円~:17万7626 世帯

- 4000万円~:33万4458世帯

最も世帯数が多いのは「4000万円以上」という結果になりました。全体の17.1%を占めます。

「3000万円~」「2000万円~」が続くことから、まとまった貯蓄を保有する70歳代が多いことがうかがえます。

ただし、100万円未満という世帯も一定数います。

退職金の有無、親からの相続、さらに貯蓄の切り崩しのスピード等も影響し、貯蓄格差が生まれていると考えられます。

5. 年金が足りない?70歳代でも十分な貯蓄を保有するために

今回は、一般的にリタイアする方が多い「70歳代」にフォーカスをあて、1歳刻みで年金受給額を見ていきました。

若い人ほど年金額が少ないこと、また国民年金か厚生年金かによっても水準が変わることがわかりましたね。

さらに70歳代の貯蓄額として、4000万円以上の世帯が多いとわかりました。

老後はよほどの収入や不労所得がない限り、貯蓄を切り崩して生活することになります。

長生きは喜ばしいことですが、いつ資産が減るか不安を抱えながら日々を過ごすことは避けたいもの。

十分な老後資産を準備しておきたいですね。

自分自身の見込み受給額については「ねんきん定期便」や「ねんきんネット」などで確認し、生活費として足りない金額をコツコツ貯めていきましょう。

預貯金だけでなく、例えばiDeCo(イデコ:個人型確定拠出年金)であれば、毎月の掛け金も所得控除を受けながら老後資金が貯められます。

老後まで引き出せないことをデメリットに感じる場合は、NISAなども選択肢となります。

こうした運用ではリスクを許容できない場合、個人年金保険で所得控除を受けながら貯めることも一つでしょう。

老後資金の形成方法は決して一つではありません。自分に合う方法、リスク許容度と照らし合わせ、バランスよく備えていきたいですね。

参考資料

太田 彩子