4. 【老齢年金】厚生年金の年金月額は?

つづいては、厚生年金についても見ていきましょう。ここで紹介する厚生年金保険(第1号)の年金月額には、国民年金の年金月額も含みます。

4.1 【老齢年金】厚生年金(男女全体)

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

-

平均月額:14万3965円

■受給額分布

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

4.2 【老齢年金】厚生年金(男女別)

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

-

男性平均月額:16万3380円

-

女性平均月額:10万4686円

男女ともに受給者が多いのは、10万円以上〜11万円未満で男女間で差も出てきます。

また厚生年金は、国民年金よりもさらに受給額の差が広がります。これは厚生年金の特色が大きく影響しています。厚生年金は現役時代の所得・加入期間が大きく影響するからです。

女性は結婚を機に出産・育児など雇用形態が変わる方が多いことも、男女間の差となっている一因でしょう。しかし現在は働き方が多様化しており、男女差は将来的に縮小することも考えられます。

5.厚生年金・国民年金「共働きorシングル世帯」で受給額試算

次に、男女それぞれの平均年金月額を受け取れた場合の年金額を、世帯構成別に試算してみましょう。

5.1 シングル世帯で年金を試算

- 男性・厚生年金:16万3380円

- 男性・国民年金:5万9013円

- 女性・厚生年金:10万4686円

- 女性・国民年金:5万4346円

この試算額はあくまで男女それぞれの平均額です。シングル世帯の場合、フルタイムで働き続ける女性の割合は多いでしょうから、「厚生年金の男女差」については、やや縮まるかもしれませんね。

5.2 夫婦世帯で年金を試算

- 夫婦とも厚生年金:26万8066円(夫:16万3380円+妻:10万4686円)

- 夫が厚生年金+妻が国民年金:21万7726円(夫:16万3380円+妻:5万4346円)

- 夫が国民年金+妻が厚生年金:16万3699円(夫:5万9013円+妻:10万4686円)

- 夫婦ともに国民年金:11万3359円(夫:5万9013円+妻:5万4346円)

夫婦世帯の場合、夫が厚生年金に加入しているケースであれば月額20万円を超えますが、夫が国民年金の場合10万円台となりました。

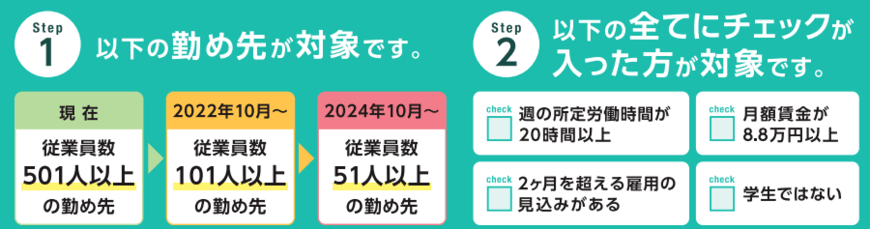

5.3 パートタイムで厚生年金に加入する手も

出所:厚生労働省「パート・アルバイトのみなさまへ~あなたの年金が変わる~大切なお知らせ~」

働く時間をコントロールしながら扶養内でパート勤務をする人も多いでしょう。近年ではアルバイト・パートタイムの人への厚生年金(社会保険)の適用が拡大されています。

- 2022年10月~:従業員数101人以上規模の企業で、一定条件を満たす方

- 2024年10月~:従業員数50人以上規模の企業で、一定条件を満たす方

勤務先や働き方次第では、厚生年金へ加入し、将来の年金額を増やすことも可能です。税金のために扶養内で働くのも1つの選択肢ですが、将来を見据えて厚生年金への加入を検討するのも良いかもしれませんね。

6.まとめにかえて

今回は年金の制度をふりかえり、今のシニア世代の受給額から世帯構成別に平均的な受給パターンを試算しました。

公的年金はもちろん老後の大切な収入源でありますが、それだけでは心もとないのも事実。そのため老後を迎えるまでの数十年をどのように有効に活用するかがカギとなってきます。

いまは、初心者でも始めやすい「iDeCo(イデコ:個人型確定拠出年金)」や「つみたてNISA」など国の税制優遇制度の活用を検討するのも一案でしょう。ただし、預貯金とは異なり元本割れがある点には注意が必要です。

最適な資産運用のスタイルは人それぞれ。ご自身の資産状況をしっかり把握し、情報収集から始めてみましょう。

参考資料

山本 大樹