帝国データバンクの価格改定動向調査によると、4月の値上げは5000品目を超え、前年比4倍の「値上げラッシュ」と値上げの勢いが止まりません。

2022年4月より対前年2%以上の物価上昇が続いており、家計の圧迫を続けています。

特に年金収入など収入の増加が見込めない世帯にとって影響は大きいでしょう。2023年度の公的年金は受給額が引き上げられるようですが、十分なのでしょうか?

そこで今回は年金にテーマをあて、老後のお金事情について考察を行ないます。

【注目記事】厚生年金だけで【月平均25万円以上の年金収入】の羨ましい人は日本に何パーセントいるか

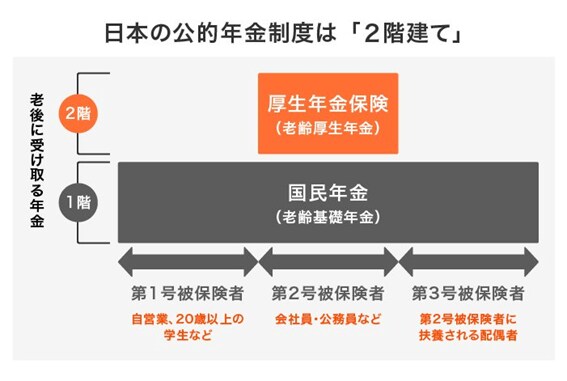

1. 【老齢年金】公的年金は2階建て

まずは、日本の公的年金制度の仕組みをおさらいしていきます。

日本では、国内に住む20歳以上の全ての人が加入する基礎年金(国民年金)と、会社員などが加入する厚生年金による、いわゆる「2階建て」の年金制度が採用されています。

それぞれの特徴は以下の通りです。

1.1 国民年金(1階部分)

- 加入対象:日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直されます)2022年度は1万6610円/2023年度は1万6520円(それぞれ月額)

- 年金額:2023年度満額:6万6250円(月額)✕調整率

※480カ月に未納期間がある場合は差し引かれます

1.2 厚生年金(2階部分)

- 加入対象 主に会社員、公務員

- 保険料 報酬比例制(毎月の報酬により決定)

- 年金額 加入期間や納付保険料によって決定。国民年金に上乗せで支給

年金を受け取る際に、国民年金だけの受給となるか、国民年金に上乗せして厚生年金も受給出来るかが大きな違いです。

厚生年金は国民年金に上乗せして支給されるため、受給額は多くなります。保険料を納付している期間とお給料によっても受給額が変わるため、受給額には大きなバラつきが出ます。