50代の方とお話をすると、自身の退職後の生活の心配もさることながら、お子様の将来を懸念されている方が多くいらっしゃいます。確かにその通りです。20歳の子どもさんが65歳になる2060年頃には、65歳以上が総人口の4割に達するだろうといわれています。

今よりも、子どもたちの世代は「年金は減っているはずだし、健康保険制度も心配だ。自分たちより厳しい老後は避けられないだろう」と思っている50代の方は多いはずです。でも、そのお子様に親世代が何かお金に関してアドバイスができるかというと、なかなか難しいものです。

ただ、フィデリティ退職・投資教育研究所が以前行ったアンケート調査で、金融資産1000万円以上と答えた20代の働く人が同年代の7%強もいたことには驚きました。それ以上に注目したのは、その人たちは他の20代に比べて「お金の情報を家族との会話から得ている」とする比率が高かったことです(『ミレニアルズの若者が信頼する「お金の情報源」とは?』参照)。

子どもの資産形成に、失敗も成功も経験した親のアドバイスはきっと役に立つはずです。

あなたの年収はいくら

そこで何から話を始めたらいいでしょうか。20歳の大学生を想定してみると、「お金の話をする」のに、アルバイト程度でしか稼いでいない大学生にとって、最もわかりやすいのは大学費用そのものではないでしょうか。

私が大学で講義する際には「年間授業料を知っていますか」と「親の年収を知っていますか」の2つの質問をするようにしています。手を挙げてくれるのは前者で半分、後者では2割もいません。この2つがわかれば自分たちの年間の学費は親の年収の何割かという実感からお金の話をスタートさせられるのですが。

ちなみに、民間給与実態統計調査によると、50代後半の男性の平均年収は約650万円です。また、文部科学省「私立大学等の平成26年度入学者に係る学生納付金等調査結果について」によると、私立大学の年間授業料は86.4万円、施設整備費18.6万円で合計105万円。年収に対する負担率は16%となります。

家計に対する教育費の負担比率は1-2割というわけで、決して楽な支出ではないことがわかります。

「子どもたちがそれを知って親に感謝する」ということを期待しているわけではありませんが、それによって自分たちが近い将来、自分の子どもの教育を考えるときに、「早めに準備しなければならないな」と思ってくれるきっかけになれば幸いです。

恵まれている子ども世代

子ども世代が、50代の親世代よりも資産形成に関して恵まれているのは、少額投資非課税制度(NISA)など、新しい制度が整い始めていることです。非課税で資産形成ができ、いつでも引き出せるため、子どもの大学入学に合わせて自分なりのスケジュールで始められるという自由な使い方がメリットです。

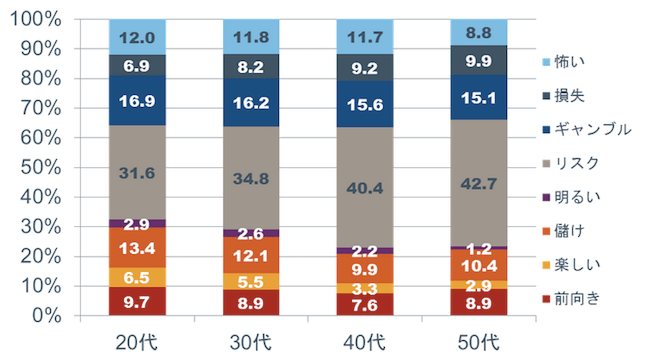

年代別に見た「投資という言葉を聞いて感じるイメージ」-20代は決して投資に後ろ向きではない(単位:%)1/1

出所:フィデリティ退職・投資教育研究所、サラリーマン1万人アンケート、2015

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史