4. 老齢厚生年金の金額の決まり方

最後に厚生年金保険料の計算方法を見ていきましょう。

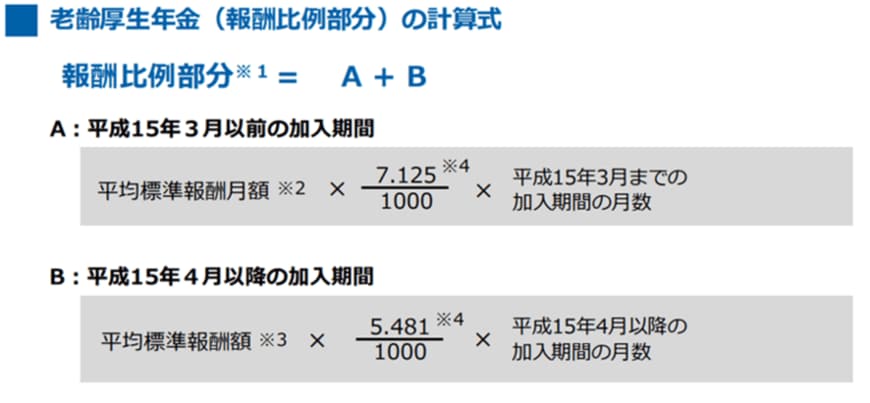

4.1 厚生年金の計算方法

3/3

出所:日本年金機構「老齢年金ガイド 令和4年版」

A:2003年3月以前の被保険者期間

平均標準報酬月額×7.125/1000×2003年3月までの被保険者期間の月数

B:2003年4月以降の被保険者期間

平均標準報酬額×5.481/1000×2003年4月以降の被保険者期間の月数

A+Bが老齢厚生年金の報酬比例部分となります(従前額保障や物価スライド等は考慮しません)。

もし将来の年金額を増やしたい場合、報酬アップや加入期間の延長がカギになるでしょう。

5. 年金が支出額に満たない場合は老後対策を

65歳以上の単身世帯男性の平均支出額は17万2555円です。

老齢年金(厚生年金と基礎年金)として「月額17万円以上」を受給できる割合は48.3%でした。

残りの割合の方、あるいは17万円以上であっても生活費がもっとかかる方は、年金以外の備えが必要になるでしょう。

年金が支出額に満たない場合、老後資金を自分で用意する必要があります。

まずは年金の目安額を知ることから始め、必要な老後資金を算出してみてはいかがでしょうか。

その後、老後資金の貯め方を検討する必要があります。

貯蓄だけでなく、資産運用や保険で備えることも対策の一つでしょう。

答えは一つではないので、自分に合う方法を見つけるためにも、まずは情報収集から始めていきたいですね。

参考資料

太田 彩子