「パワーカップル」という単語を聞いたことがある方も多いでしょう。

明確な定義はないものの、夫婦ともに高収入を稼ぎ、目安として合計収入が1400万円以上を超えると「パワーカップル」とされることが一般的です。

世帯年収が1400万円もあれば、経済的に余裕のある生活を送れるように感じるものです。

しかし、老後の収入となると話は変わります。

基本的には現役時代の収入に応じた老齢年金が受け取れるものの、パワーカップルが知っておきたい落とし穴もあるのです。

とくに収入が上がるほどに生活水準があがった方は要注意。老後を迎えれば、ほとんどの方は収入が大きく減ります。

楽観視して貯蓄をしていないと、思わぬ老後破産を招くリスクも。

今回は世帯年収1400万円のパワーカップルが「少ない」と感じるかもしれない厚生年金の見込額を見ていきましょう。

【注目記事】年金を増やしすぎた夫婦を待つ悲劇。手遅れになる前に知っておくべき繰下げ受給の仕組み

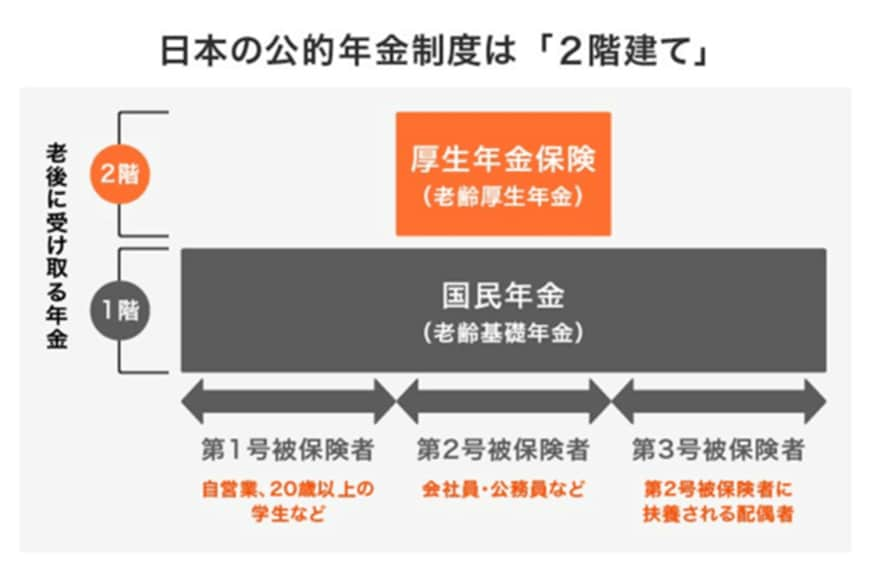

1.【老齢年金】厚生年金と国民年金をおさらい

日本の公的年金には「国民年金」と「厚生年金」があります。

国民年金とは、日本に住む20~60歳未満の全てが加入する年金。その上乗せとして、会社員や公務員が加入する厚生年金があります。

この構造から、「2階建て」と呼ばれることもありますね。

年金には障害年金や遺族年金もありますが、多くの方は原則65歳から「老齢年金」を受給するようになります。

パワーカップルの場合でも、厚生年金の金額が少なく感じる理由の一つは「厚生年金」の加入の有無です。

2. 厚生年金だけ現役時代の収入が反映される

今の収入が高いと、確かに将来の年金受給額が高くなる可能性は高いです。ただし、これはあくまでも厚生年金加入者の場合にあてはまるものです。

フリーランスや自営業者として高収入を得ている方は、いくら収入があがっても厚生年金に加入していないため、老齢年金に影響はないのです。

というのも、国民年金の保険料はどんな年収の人でも一律なのです。

毎年保険料の改定はあるものの、「払っているか」「払っていないか」あるいは「免除されたか」によって決まります。

2/3

出所:日本年金機構「老齢年金ガイド令和4年度版」

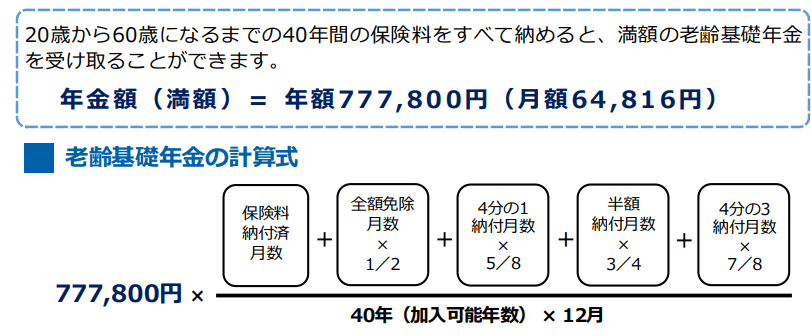

40年間未納なく納めれば受給開始時点で決められた満額が受給できますし、未納や免除期間があればその分が差し引かれるという仕組みなのです。

ただし、40年間しっかり保険料を納めても、老齢基礎年金の満額は77万7800円(2022年度の基準)です。

月額6万4816円の収入と考えると、かなり心もとない金額に思えます。

夫婦の一方、あるいは2人ともが国民年金のみという場合、いくら稼いでいても高い年金は望めないのです。

3. 厚生年金には上限がある

また、厚生年金の保険料には上限があることも知っておきましょう。

厚生年金の保険料は「標準報酬月額×18.3%」で算出しますが、この標準報酬月額は上限が32等級の65万円となり、標準報酬月額63万5000円以上の方があてはまります。

また賞与にも保険料がかかりますが、こちらの上限は1回あたり150万円です。

年3回までの賞与が対象となるため、(63万5000円×12ヶ月)+(150万円×3回)=1212万円を超えると、保険料は頭打ちとなることがわかります。

パワーカップルの場合、夫婦のうちいずれかが年収1000万円を超えている場合もあるでしょう。

この先の年収をあげても、年金額には影響しない可能性もあります。

4. 世帯年収1400万円の年金額をシミュレーション

年金の受給額は、加入期間中の収入によって決まるため、今の年収だけで試算することはできません。

そのため、ここでは世帯年収1400万円の夫婦が受け取る年金について、試算条件を限定してシミュレーションしてみます。

厚生労働省の「公的年金シミュレーター」で試算してみましょう。

4.1 試算条件

- 40歳

- 22歳~60歳まで正社員として勤務

- 38年間の年収の平均は700万円(夫婦2人で1400万円)

- 65歳から年金受給開始

- 20歳~22歳の国民年金も含め、40年間未納期間なし

4.2 試算結果

3/3

出所:厚生労働省「公的年金シミュレーター」

この場合、一人あたりの年金年額は217万円となりました。仮に夫婦で同じ水準だった場合、合計で434万円です。

日本の平均年収は433万円とされていますが、夫婦2人分を合わせて到達できるレベルということです。

ただし、これまでの期間を通して年収700万円という試算は少し甘いかもしれません。今が700万円であっても、初任給では400万円に届かなかった方もいるでしょう。

20代の年収を500万円、30代を600万円、40代を700万円、50代を800万円として試算したところ、年金年額は208万円になりました。

今の年収だけで判断せず、ねんきん定期便やねんきんネットなどを駆使して正確にシミュレーションするとより詳細につかめるでしょう。

5. 年収が多くても年金が多いとは限らない

年収1400万円超えのパワーカップルであっても、十分な年金が受け取れるとは限りません。

フリーランスや自営業であれば国民年金のみとなりますし、厚生年金であっても上限があるため青天井に増やせないのです。

老後に向けて、貯蓄や不労所得等の準備が必要になるかもしれません。

生活費のダウンサイジングが難しそうな夫婦ほど、ゆとりのある貯蓄計画を立てておきたいですね。