「新NISA」における2つの投資枠とは

まず、新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠が作られます。

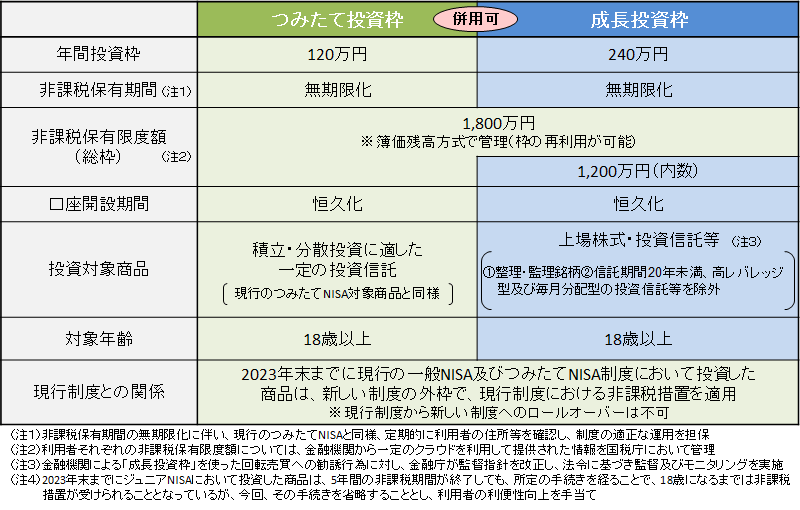

具体的には、以下のようなイメージです。

- つみたてNISAが「つみたて投資枠」へ

- 一般NISAが「成長投資枠」へ

2/3

出所:金融庁「新しいNISA」

これまでは、つみたてNISAあるいは一般NISAのどちらか一方(年単位での変更は可能)を選んで利用することしかできませんでしたが、「新NISA」ではこの2つの制度が併用できます。

そして、年間の非課税で運用できる投資額も増えます。

- つみたてNISA(年間40万円)がつみたて投資枠(年間120万円へ)

- NISA(年間120万円)が成長投資枠(年間240万円へ)

つまり「新NISA」では、つみたて投資枠と成長投資枠の2つを合わせて、年間投資枠が360万円となります。

「新NISA」を利用することで、生涯投資枠が1800万円(成長投資枠の内数は1200万円)となりますので、従来よりも投資可能な金額が大きく拡充されたといえるでしょう。

補足ですが、この1800万円の投資額は生涯となり、1度売却したとしても1800万円の範囲内であれば、改めて非課税枠を再利用できることが大きなメリットです。

期間についても、現行のつみたてNISAでは運用益に対して税金がかからない期間が20年間と決まっていましたが、「新NISA」では非課税での運用期間が恒久化となります。

恒久化とは「ある状態が永く変わらないこと」で、したがって「新NISA」では非課税の期間がずっと続くということです。

一般的に、株式や投資信託などで儲かった運用益に対して、20.315%(所得税15.315%、住民税5%)の税金がかかります。しかし、このような国のNISA制度を上手に使うことで、非課税メリットを享受できます。