2023年2月にも冷凍食品や調味料などが値上がりし、今年もさまざまな商品が再値上げするのだろうと懸念されている方も多いのではないでしょうか。

そうした中で、「専業主婦」でいるべきか、それとも「パート」に出るべきか悩まれているご家庭も少なくないはずです。

本記事では、専業主婦世帯と共働き世帯における貯蓄額の差に加えて、夫の年収別に妻の有業率を見ていきましょう。

専業主婦世帯と共働き世帯のメリットとデメリットについてもそれぞれ解説していきます。

「専業主婦世帯」と「パート世帯」貯蓄額が多いのはどっち?

専業主婦世帯とパート世帯では、世帯年収が同じでも、貯蓄額に差があるのでしょうか。

ここでは、参考までに金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」をもとに、年収500〜750万円未満の専業主婦世帯と共働き世帯の貯蓄額を見ていきましょう。

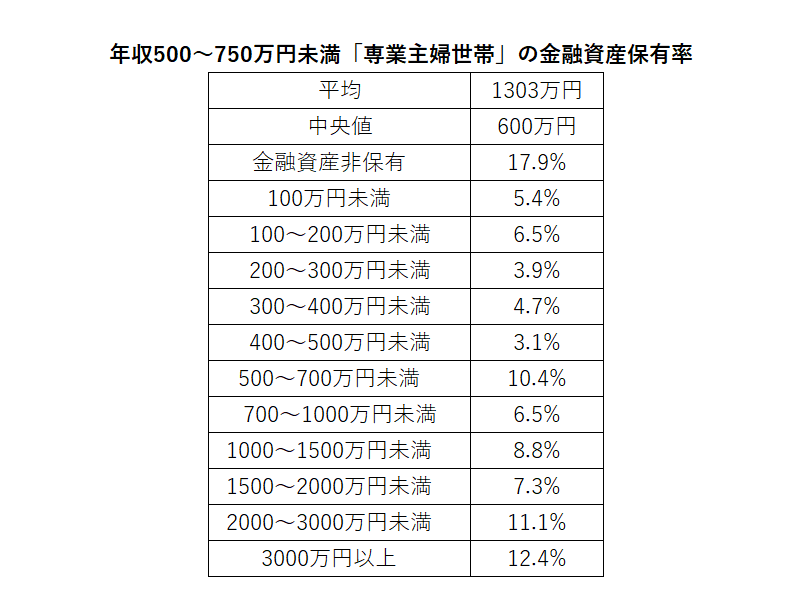

年収500〜750万円未満「専業主婦世帯」の金融資産保有率

平均1303万円:中央値600万円

- 金融資産非保有 17.9%

- 100万円未満 5.4%

- 100~200万円未満 6.5%

- 200~300万円未満 3.9%

- 300~400万円未満 4.7%

- 400~500万円未満 3.1%

- 500~700万円未満 10.4%

- 700~1000万円未満 6.5%

- 1000~1500万円未満 8.8%

- 1500~2000万円未満 7.3%

- 2000~3000万円未満 11.1%

- 3000万円以上 12.4%

国税庁によると日本人の平均年収は443万円です。

年収500〜750万円未満の世帯は平均年収よりもやや高い収入があるといえますが、この年収における専業主婦世帯の平均貯蓄額は1303万円、中央値は600万円です。

貯蓄がしっかりとあるからこそ妻が専業主婦でいられるのかもしれませんね。

2/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」をもとにLIMO編集部作成

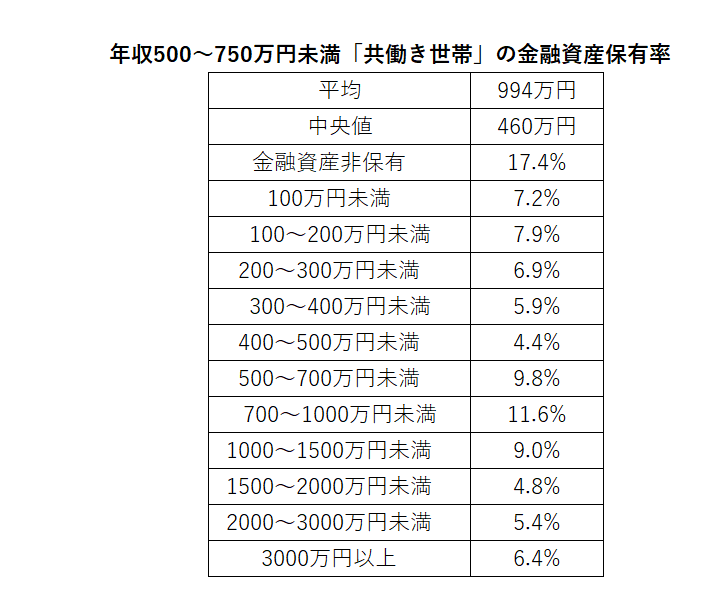

年収500〜750万円未満「共働き世帯」の金融資産保有率

平均994万円:中央値460万円

- 金融資産非保有 17.4%

- 100万円未満 7.2%

- 100~200万円未満 7.9%

- 200~300万円未満 6.9%

- 300~400万円未満 5.9%

- 400~500万円未満 4.4%

- 500~700万円未満 9.8%

- 700~1000万円未満 11.6%

- 1000~1500万円未満 9.0%

- 1500~2000万円未満 4.8%

- 2000~3000万円未満 5.4%

- 3000万円以上 6.4%

専業主婦世帯と共働き世帯では世帯年収が同額でも、共働き世帯の方が金融資産保有率が低い傾向にあります。

その背景には、共働きだと家計の管理に時間をかけられないことも関係していると考えられます。

夫婦ともに忙しいため価格よりも利便性の高さを重視したり、お買い得商品から献立を考えたりといった節約を意識した暮らしが難しくなるでしょう。

加えて、夫婦で働き、教育費や娯楽などにお金を多く費やしたいと考えているご家庭も多いと推測できます。