2. 老後に気づくのでは遅い!「年金額を上げるデメリット」とは

年金受給のタイミングを遅らせて受給額を増やす「繰下げ受給」については、

- 受給開始までの生活資金を確保できている必要がある

- 繰下げ期間中に年金を受け取らずに亡くなる、もしくは年金を受け取り始めてすぐに亡くなってしまうケースもある

といった点から、利用を躊躇される方も多いでしょう。また、一度繰下げ請求をすると、それを変更したり取り下げたりすることはできません。

しかし、この他にも「落とし穴」的なデメリットがいくつかあるのです。詳しく見ていきましょう。

3. 繰下げ受給のデメリット1. 税や社会保険、医療費などの自己負担が増える

日本は累進課税制度を取っていますから、「繰下げ受給」で年金額を増やした場合、税法上の「所得」が上がることに繋がります。年金から天引きされる所得税や住民税が思いの外に上がってしまう、というケースも想定できるでしょう。

また、所得が一定上ある場合、後期高齢者医療制度や介護保険サービス利用時の「自己負担割合」も上がる可能性があります。

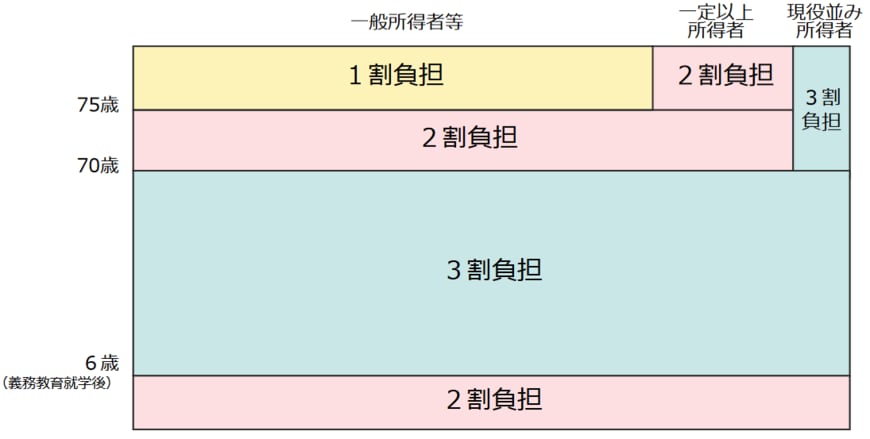

医療費の自己負担割合は、70歳以上で原則2割負担。75歳以上で原則1割負担となっています。これが、一定以上の所得がある人だと最大3割まで自己負担割合が増えるのです。

自己負担割合が変更になる目安の所得をみてみましょう。

3/3

出所:厚生労働省 高齢者医療制度「医療費の一部負担 ( 自己負担 ) 割合について」

- 1割負担‥課税所得28万円未満

- 2割負担‥課税所得28万円以上(年金収入+その他の合計所得が単身で約200万円以上、複数で320万円以上)

- 3割負担‥課税所得145万円以上(同じく単身で約383万円以上、複数で約520万円以上)

これは、介護サービスを受ける際の自己負担割合についても同じことがいえます。