定年後「増える出費・減る出費」は?

60歳代の貯蓄は世帯差・個人差が大きいことがわかりました。老後の生活の柱は「年金と貯蓄」になりますから、あわせてご自身の年金額も確認し、今後のマネープランを立てるといいでしょう。

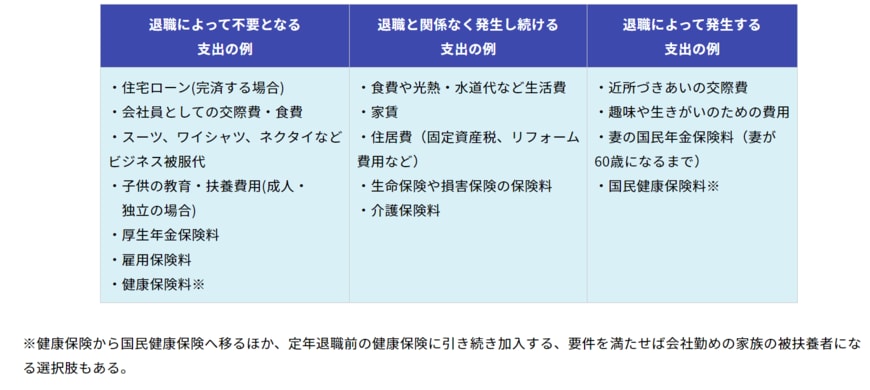

セカンドライフを過ごす前にできれば把握しておきたいのが、定年後の生活で変わる出費です。公益財団法人 生命保険文化センター「セカンドライフの生活費は現役時代とどう違う?」より、退職前後で変わる出費を確認しましょう。

3/3

出所:公益財団法人 生命保険文化センター「セカンドライフの生活費は現役時代とどう違う?」

退職によって不要となる支出の例

- 住宅ローン(完済する場合)

- 会社員としての交際費・食費

- スーツ、ワイシャツ、ネクタイなどビジネス被服代

- 子供の教育・扶養費用(成人・独立の場合)

- 厚生年金保険料

- 雇用保険料

- 健康保険料※

退職によって発生する支出の例

- 近所づきあいの交際費

- 趣味や生きがいのための費用

- 妻の国民年金保険料(妻が60歳になるまで)

- 国民健康保険料※

※健康保険から国民健康保険へ移るほか、定年退職前の健康保険に引き続き加入する、要件を満たす人が会社勤めの家族の被扶養者になる選択肢もある

※出所:公益財団法人 生命保険文化センター「セカンドライフの生活費は現役時代とどう違う?」

仕事を辞めることで払わなくてよくなる出費もありますが、一方でセカンドライフを過ごすには交際費や趣味・旅行費用などもかかります。

また、年齢を重ねるにつれて医療費や介護費用が必要になる場合もあるでしょう。そういった支出増についても前もって考え、マネープランを立てておきたいものです。

まとめにかえて

今回は平均的な結果をお伝えしてきましたが、まずはご自身の年金受給予定額や貯蓄、また考えられる出費を計算することが大切でしょう。

可能な範囲で固定費など出費を抑えること、また仕事を長く続けたり、お金に働いてもらったり(資産運用)することで資産寿命を伸ばす工夫を考えることも重要です。

資産運用にはリスクがありますし、また仕事もいつまで働けるかというリスクがあります。

情報収集をし、リスクを洗い出した上で、ご自身でできることについて考えていきましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査(令和3年)各種分類別データ]」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和3年調査結果」

- 帝国データバンク「23年値上げ、前年比 2 倍ペース 」

- 公益財団法人 生命保険文化センター「セカンドライフの生活費は現役時代とどう違う?」

宮野 茉莉子