4. 厚生年金と国民年金の受給額はピンキリ。各自で老後資金の形成を

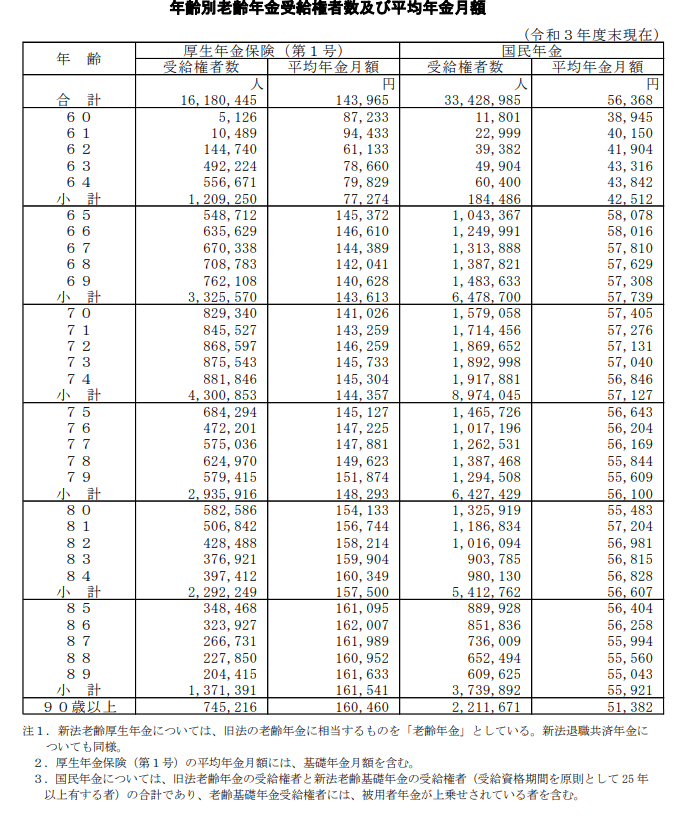

60~90歳以上が受給する公的年金の月額を見ていきました。

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

年齢別に1歳刻みで見ることで、若い人ほど年金額が少ないことがわかりました。今後も受給額は減少が続くことも考えられます。

また、受給額は個人によってもピンキリとなっています。同じ年齢であっても、1人は月25万円、1人は月5万円ということもあるでしょう。

これは、厚生年金の受給額が「現役時代の報酬」や「加入期間」によって決まることに理由があります。同じ年齢でも年収が異なれば変わりますし、同じ年収でも働く期間によって変わるということです。

自分自身の見込み受給額については「ねんきん定期便」や「ねんきんネット」などで確認しておきたいところです。

老後資金として足りない分については、現役時代のうちからしっかり備えておきたいですね。

例えばiDeCo(イデコ:個人型確定拠出年金)であれば、毎月の掛け金も所得控除を受けながら老後資金が貯められます。

老後まで引き出せないことをデメリットに感じる場合は、NISA制度なども選択肢となります。2024年からは新しいNISAとして、さらに活用しやすい制度となる見込みです。

ただし、運用には元本が減るリスクはつきもの。元本割れのリスクを許容できない場合は、個人年金保険など所得控除を受けながら貯めることも一つでしょう。

老後資金の形成方法は決して一つではありません。自分に合う方法、リスク許容度と照らし合わせ、バランスよく備えていきたいですね。

参考資料

齋藤 英里奈