【新NISAへ】知っておきたい大きなポイント4つ

先ほどの違いから、新NISAになるにあたり、特に知っておきたい大きなポイントは4つです。

- 成長投資枠とつみたて投資枠が併用できる

- 投資枠が増加

- 非課税保有期間が無期限

- 枠の再利用が可能

新NISAのポイント1.成長投資枠とつみたて投資枠が併用できる

まず、新NISAでは、成長投資枠とつみたて投資枠の併用が可能になります。

これにより、積立投資を行いながら、たとえば株式投資で非課税枠を利用するということもできるようになります。

日本証券業協会「NISA口座開設・利用状況調査結果 (2022年9月30日現在)について 」によれば、年代別の現行のNISA(一般・つみたて)口座数は以下の通り。

現行NISA制度の口座数(一般NISA・つみたてNISA)

- 20歳代:29万口座・107万口座

- 30歳代:78万口座・155万口座

- 40歳代:110万口座・116万口座

- 50歳代:120万口座・62万口座

- 60歳代:123万口座・18万口座

- 70歳代:136万口座・6万口座

- 80歳以上:80万口座・1万口座

※出所:日本証券業協会「NISA口座開設・利用状況調査結果 (2022年9月30日現在)について 」

20~40歳代では「つみたてNISA」のほうが多いですが、50~80歳代以上は「一般NISA」を利用される方が多いのがわかるでしょう。

この理由の一つとして、つみたてNISAは少額からはじめられ、また基本的に長期間にわたり投資する運用方法であるため、若い世代でもはじめやすい点が挙げられます。

一方で、一般NISAなどの株式投資などはまとまった金額が必要となるため、家計にある程度余裕がある年代でないとはじめにくいという点もあるでしょう。

たとえば若い頃から少額で積立投資を行い、50歳代になって家計に余裕がでてきたら株式投資を行いたいという方もいるでしょう。新NISAでは、そのようなニーズにも応えられるようになります。

新NISAのポイント2.投資枠が増加

新NISAは年間非課税枠が大きく増えており、たとえばつみたて投資枠は年40万円から年120万円へとなっています。

年40万円の場合は月にして約3万3000円の投資でしたが、年120万円となれば月10万円の投資も可能です。

投資をしやすくなったのは大きなメリットである一方で、リスクを抱えやすくなってもいるため、ご家庭に合ったマネープランを立てることが重要でしょう。

新NISAのポイント3.非課税保有期間が無期限

非課税保有期間も無期限となったのは大きなポイントです。早くから、より長期間かけての運用が可能になり、老後に向けた資産形成もしやすくなりました。

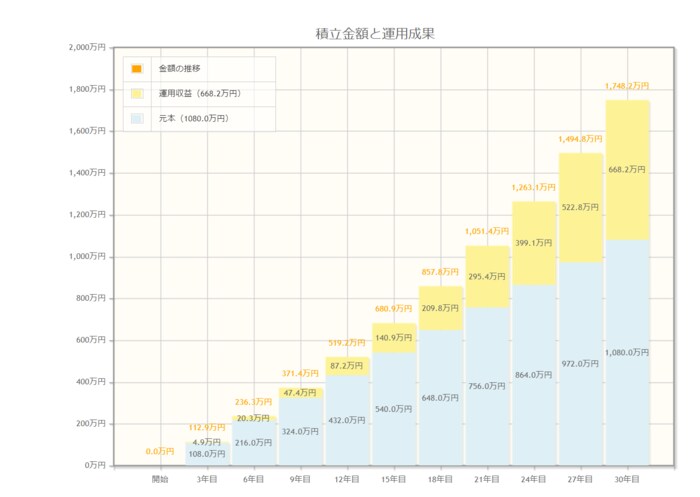

たとえば金融庁「資産運用シミュレーション」を利用して、月3万円を年率3%、30年間運用できた場合をみてみましょう。

3/3

出所:金融庁「資産運用シミュレーション」

上記で運用できたと仮定した場合、20年間では約984万(元本720万円・利益約264万円)、30年間では約1748万円(元本1080万円・利益約668万円)となっています。

もちろん元本も増えていますが、利益も増えているのがわかります。

運用なのでリスクがありますし、実際に何%で運用できるかは後にならなければわからないですから、上記はあくまでシミュレーションになります。

ただ非課税保有期間が無期限となったことで、長く積み立てることにより以前より資産形成しやすくなったことがイメージしやすいでしょう。

新NISAのポイント4.枠の再利用が可能

非課税保有限度額の総枠は1800万円(うち成長投資枠1200万円)とこちらも大きく増え、枠の再利用が可能となっています。

枠の再利用が可能となることで、より投資を続けやすいでしょう。