老後「貯蓄2000万円でも足りない」ケース3つと対策

では、一つずつ2000万円でも足りないケースと対策を見ていきましょう。

ケース1.老齢基礎年金や老齢厚生年金の受給額が少ない

夫婦世帯でひと月の年金収入が20万円に満たない、あるいはひとり世帯でひと月の年金収入が10万円に満たない場合は、貯蓄が2000万円あっても不足する可能性があります。

年金が老齢基礎年金のみの場合は該当するため、対策を考える必要があります。

<対策>

公的年金以外の自分年金を作るとよいでしょう。

「iDeCo(個人型確定拠出年金)」を利用すれば、税制メリットを受けながら老後資金を作ることができます。

自営業者であれば、月額6万8000円まで掛金を拠出することができ、掛金は全額所得控除の対象となります。

仮に毎月5万円を50歳から65歳まで(※)拠出し、運用利回り3%で15年間運用したとすると、運用益は非課税となり約1130万円の老後資金を作ることができます。

年金が老齢基礎年金のみの場合、受け取りを20年間の年金受け取りにすれば、公的年金等控除によって税金がかからず、約56万5000円を毎年非課税で受け取ることができます。

※自営業者の場合、60歳以降に国民年金の任意加入被保険者になる必要があります。

ケース2.ゆとりある老後生活を送りたい

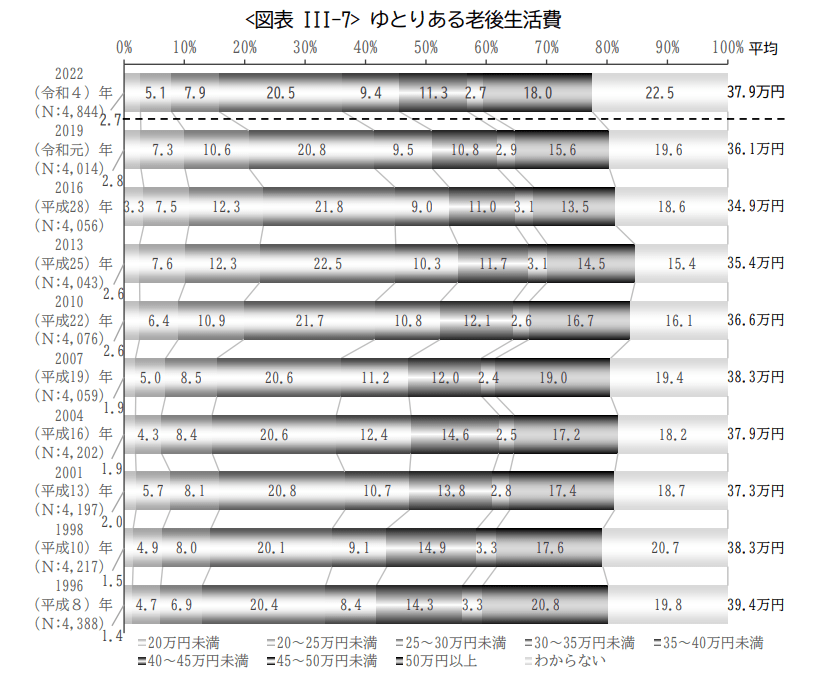

公益財団法人生命保険文化センターの「2022年度 生活保障に関する調査」によると、夫婦2人で老後生活を送る上で、「ゆとりある老後生活費」として必要な額は、月額で平均37万9000円となっています。

3/3

出所:公益財団法人生命保険文化センター「2022年度 生活保障に関する調査《速報版》」

その人の生活スタイルや家族構成によって生活費は大きく変わってくるので、参考情報の一つではありますが、前出の金融審議会「市場ワーキング・グループ報告書」の試算に出てきた生活費(実支出)と比べると、約11万5000円赤字が上乗せされます。

不足額は約17万円となり、これを老後2000万円問題の試算と同じように、30年間の累計にすると6120万円にもなります。

同調査では「ゆとりある老後生活費」の使い道として、割合が多い順に「旅行やレジャー」、「日常生活費の充実」、「趣味や教養」があげられています。

これは贅沢な暮らしとは違う、現役時代に「退職したら旅行や趣味に時間を使いたい」と思い描いていた老後の生活のイメージではないでしょうか。

<対策>

少しでもゆとりある老後生活が送れるように、早くから老後資金を貯めていきましょう。貯蓄にあわせて、運用益が非課税になる「つみたてNISA」を利用すれは効率よく貯めることができます。

2024年1月から制度が改正され新しいNISA制度がはじまります。非課税投資枠の拡大と制度の恒久化が予定されており、現行NISAをすでに利用している人でも新たに新NISA制度の限度額をゼロから始めることができます。

非課税保有限度額が最大1800万円になるので、老後資金の準備には物足りなかった現行のNISAと比べて活用しやすくなるでしょう。運用なのでリスクはありますが、きちんと情報収集等を行うことで、老後資金に備える有効な選択肢の一つとなります。

ゆとりある生活を送るための費用は人それぞれです。月いくらあればゆとりをもって暮らせるかを考え、貯蓄目標を定めると貯める意欲が湧いてくるでしょう。

ケース3.民間の老人ホームに入居したい

老後に介護が必要になって、介護施設に入居したいと思っても、特別養護老人ホーム(特養)などの公的施設に入居できるとは限りません。公的施設は費用が抑えられるため、希望者が多く、なかなか入居できないのが現状です。

一方、民間の有料老人ホームは入居はしやすいものの、入居時に支払う一時金が数百万円から数千万円必要だったり、月額費用も高く設定されている施設が多くあり、費用の面で入居を諦めてしまうケースがあります。

建物がきれいで設備やサービスが充実していると費用も高くなる傾向があるため、希望に沿った施設に入居するためには、それ相応のお金が必要になります。

<対策>

早くから老後資金を積み立てておくのがベストですが、資金が足りない場合は、マイホームや土地を担保にして融資を受けられる「リバースモーゲージ」を利用する方法があります。

担保となる不動産を所有していることが前提ですが、借りたお金の使い道は原則自由なので、老人ホームなどの入居費用に充てるケースもあるようです。

返済は本人の死後に、担保となった不動産が売却されて借入金が回収されるため、月々の支払いは利息のみとなります。ただし、通常の売却に比べて、低い金額で見積もられるなどのデメリットもあるので、仕組みをよく理解してから慎重に検討しましょう。