1. 国税庁が雑所得の範囲について明確化を図る

2022年8月、国税庁が雑所得の範囲について明確化を図ることを目的として「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)を公表しました。このとき記された改正案の一つが「その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証がない限り、業務に係る雑所得と取り扱う」というものでした。

つまり、副業の場合、収入金額が300万円未満であれば基本的には雑所得として判断されるという内容だったのです。

このような改正案が考えられた背景の一つには、副業を事業所得にして意図的に赤字としたうえで、給与所得等と損益通算することにより節税につなげる手法があることが挙げられるでしょう。

もちろん、事業とは関係のない経費を過剰に計上すること等により意図的に赤字にすることは認められません。しかし、近年は国が副業を促進していることもあり、副業をする人が増えればこのような意図的な赤字による節税をしようと考える人も増える可能性があります。

そのため、他の所得と損益通算できる「事業所得」と、損益通算できない「雑所得」の範囲について明確化するに至ったと考えられます。

1.1 事業所得となる判断基準の一つが「記帳・帳簿書類の保存」に

2022年10月7日、国税庁が「所得税基本通達の制定について」の一部改正について(法令解釈通達)を公表しました。多くのパブリックコメントを受けた結果、前述の通達から大幅に内容が修正されています。

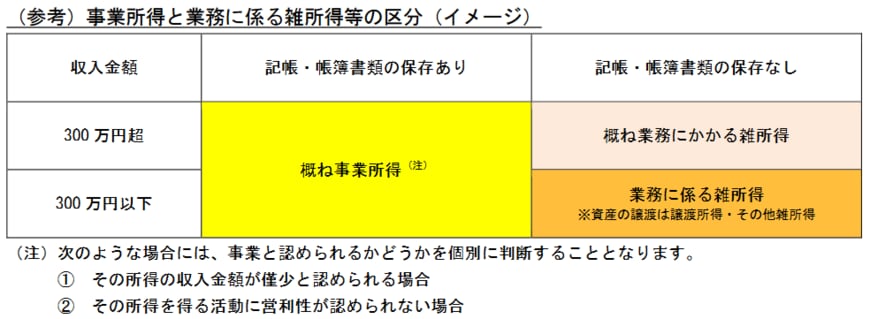

今回の通達では、記帳・帳簿書類の保存をきちんとしていれば、本業・副業いずれにしても、収入金額にかかわらず概ね事業所得として区分されると解説されています。

逆言えば、記帳・帳簿書類の保存をしていない場合は「雑所得」と判断されやすくなるということです。パブリックコメント版と修正案の違いについては、国税庁が公開している表がわかりやすいので参照してみましょう。

上記表のとおり、修正案では本業・副業や収入金額の区分ではなく、記帳・帳簿書類の保存の有無により判断されることになります。

ただし、記帳・帳簿書類の保存をしている場合であっても、収入金額が極めて少なったり、営利性が認められなかったりするケースは、事業であるか個別に判断されることに注意が必要です。